DANFSe: Veja o que muda com a Nota Técnica 008/2026 da NFS-e

Uma Análise Profunda da Nota Técnica nº 008/2026 e o Padrão Nacional do DANFSe

A publicação da Nota Técnica nº 008/2026 pela Secretaria Executiva do Comitê Gestor da Nota Fiscal de Serviços Eletrônica (SE/CGNFS-e) não representa apenas uma atualização de rotina, mas um passo definitivo para a consolidação do Padrão Nacional da Nota Fiscal de Serviços Eletrônica (NFS-e). Em um país marcado pela fragmentação tributária municipal, onde cada uma das mais de 5.500 prefeituras possuía autonomia para definir seus próprios layouts e regras de emissão, a padronização do Documento Auxiliar da Nota Fiscal de Serviços Eletrônica (DANFSe) surge como o elo final de uma cadeia de simplificação e segurança jurídica.

Este artigo propõe uma exploração detalhada e profunda sobre as implicações desta nova norma, analisando desde os requisitos técnicos impostos aos desenvolvedores de sistemas (ERPs) até o impacto estratégico para os contribuintes e o alinhamento com a iminente Reforma Tributária brasileira.

1. O que é o DANFSe e por que sua padronização é crítica?

Antes de mergulharmos nos detalhes da Nota Técnica 008/2026, é preciso definir o papel do DANFSe. Embora a Nota Fiscal de Serviços Eletrônica (NFS-e) seja um documento puramente digital (um arquivo XML com validade jurídica), o mercado e a fiscalização necessitam de uma representação legível e física para o acompanhamento da prestação de serviços.

O DANFSe é essa representação gráfica. Ele não substitui o arquivo eletrônico, mas atua como sua face visível. Até então, a falta de um padrão nacional rigoroso criava “ilhas” de informação: o documento emitido em São Paulo era visualmente e estruturalmente distinto do emitido em Manaus ou em uma pequena cidade do interior.

Os três pilares da padronização:

Uniformidade: Garantir que o tomador de serviço consiga identificar as informações cruciais (valor, tributação, retidos) independentemente da localização do prestador.

Segurança Jurídica: Reduzir a margem para fraudes e erros de interpretação fiscal.

Acessibilidade: Facilitar a consulta por meio de chaves de acesso e QR Codes, unificando a experiência do usuário.

2. Radiografia da nota técnica nº 008/2026: principais mudanças

A NT 008/2026 estabelece as especificações técnicas que devem ser seguidas por todos os emissores. A principal diretriz é a transição da antiga API de geração para um modelo mais robusto e integrado.

2.1. O novo layout obrigatório

O layout definido pela norma foi projetado para ser intuitivo. Ele organiza as informações em blocos lógicos:

Cabeçalho: Identificação do prestador, logotipo do Padrão Nacional e destaque para o número da nota e série.

Dados do Tomador: CPF/CNPJ, endereço e e-mail.

Descrição do Serviço: Espaço otimizado para detalhamento da atividade executada, código da LC 116/03 e NBS (Nomenclatura Brasileira de Serviços).

Valores e Tributação: Um bloco crítico que separa o valor bruto, as deduções permitidas, a base de cálculo e, fundamentalmente, as retenções federais e municipais (ISS).

2.2. Campos de controle e rastreabilidade

A NT 008/2026 reforça a obrigatoriedade do QR Code e da Chave de Acesso de 50 dígitos. O objetivo é que qualquer pessoa com um smartphone possa validar a autenticidade do documento diretamente no Portal Nacional da NFS-e. Isso elimina a circulação de documentos “frios” ou adulterados.

3. O cronograma de transição e a descontinuação da API atual

Um dos pontos mais urgentes da publicação é o prazo: 1º de julho de 2026.

A SE/CGNFS-e anunciou que a atual API de geração do DANFSe será sobrestada (suspensa) a partir de 1º de julho de 2026. Isso significa que desenvolvedores de software de gestão (ERPs), prefeituras que utilizam sistemas próprios e empresas com integração direta possuem uma janela de tempo curta para:

Estudar os novos esquemas (XSD) e manuais de integração.

Reprogramar as rotinas de renderização de PDF.

Testar a comunicação com os servidores do ambiente nacional.

A inércia diante deste prazo pode resultar na impossibilidade de emissão de documentos impressos a partir de julho, o que paralisaria processos de pagamento em grandes corporações que exigem o DANFSe para processar o contas a pagar.

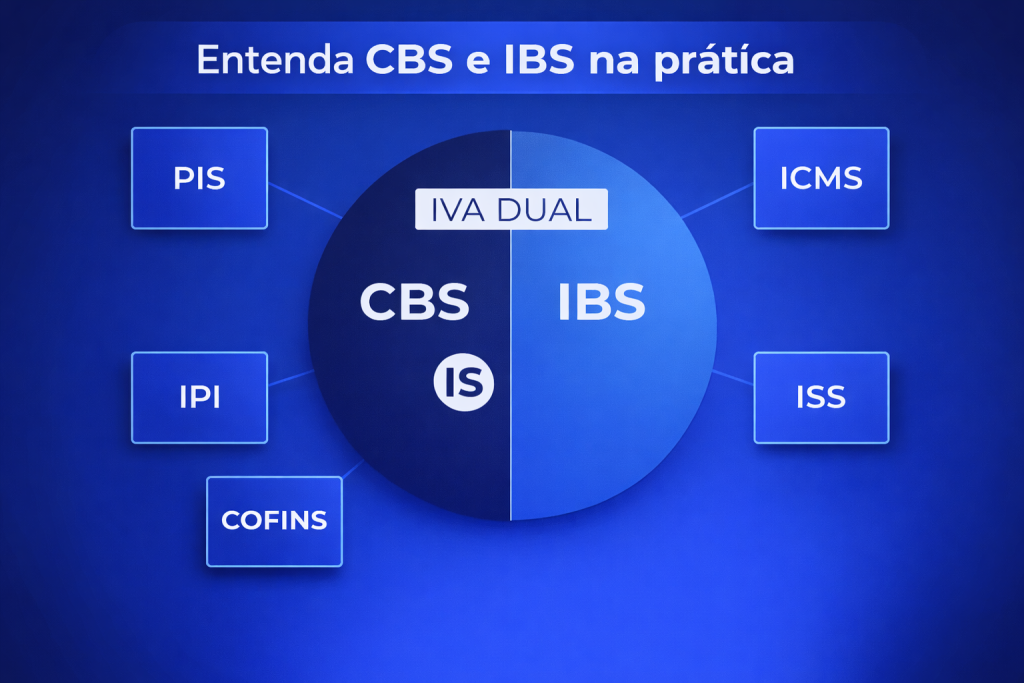

4. O contexto da reforma tributária: IBS e CBS

Talvez o aspecto mais profundo da NT 008/2026 seja sua preparação para o futuro sistema tributário brasileiro. O texto da nota técnica menciona explicitamente que uma norma complementar tratará do DANFSe no contexto dos novos tributos sobre o consumo: o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços).

A NFS-e como espinha dorsal do IVA dual

Com a transição para o modelo de Imposto sobre Valor Agregado (IVA) Dual, a prestação de serviços deixará de ser tributada apenas pelo ISS municipal e passará a integrar a base de cálculo do IBS e da CBS. A NT 008/2026 já prepara o “terreno visual” para incluir campos que comportem essas novas alíquotas e regimes de crédito não cumulativo. Isso demonstra que o Padrão Nacional da NFS-e é a ferramenta tecnológica escolhida pelo governo federal e pelos municípios para dar suporte à maior mudança tributária dos últimos 50 anos no Brasil.

5. Impactos para os diferentes atores do ecossistema:

5.1. Para o contribuinte (wmpresas prestadoras)

A principal vantagem é a redução do “Custo Brasil”. Empresas que operam em múltiplos municípios não precisarão mais manter diversas configurações de impressão de nota fiscal. O custo de conformidade cai drasticamente quando a regra é uma só.

5.2. Para o tomador de serviços

O tomador passa a ter um documento de fácil leitura. Em operações B2B (Business to Business), a padronização do DANFSe facilita a automação da entrada de notas via OCR (Reconhecimento Óptico de Caracteres), já que os campos estarão sempre no mesmo lugar.

5.3. Para o desenvolvedor de software

O desafio é técnico. É necessário garantir que o sistema gere o XML perfeitamente alinhado à versão 3.0 (ou superior) do padrão nacional, para que a renderização do DANFSe não contenha erros. A NT 008/2026 fornece o roteiro, mas a implementação exige precisão cirúrgica.

6. Detalhamento técnico: regras de impressão e organização

A Nota Técnica não define apenas o que deve constar, mas como deve constar. Algumas regras de ouro estabelecidas incluem:

Legibilidade: Fontes mínimas e contraste adequado para garantir que a impressão, mesmo em baixa qualidade, permita a leitura da Chave de Acesso.

Informações Complementares: Espaço reservado para leis de transparência fiscal (como a Lei 12.741/2012, que exige a discriminação dos impostos aproximados).

Notas Substitutivas: Regras claras de como o DANFSe deve exibir que aquela nota substitui uma anterior, garantindo o histórico da operação.

7. Desafios de implementação e possíveis gargalos

Apesar do otimismo, a profundidade desta mudança traz desafios. O primeiro é a interoperabilidade. Nem todos os municípios brasileiros estão plenamente integrados ao Padrão Nacional. A NT 008/2026 atua como um catalisador para que as cidades remanescentes acelerem seu processo de adesão, sob o risco de deixarem seus contribuintes locais em uma zona de sombra tecnológica.

Outro ponto é o suporte a contingência. Em casos de queda de conexão com o ambiente nacional, a norma prevê mecanismos para que o DANFSe possa ser emitido com a indicação de que a transmissão ocorrerá a posteriori, garantindo que o serviço não seja interrompido por falhas de infraestrutura digital.

8. O futuro da fiscalização de serviços

A publicação da Nota Técnica nº 008/2026 pela SE/CGNFS-e é um divisor de águas. Ela encerra a era da “colcha de retalhos” documental no setor de serviços e inaugura uma fase de maior eficiência e transparência.

Para os profissionais de contabilidade, gestores financeiros e desenvolvedores, o momento não é de espera, mas de ação. A adequação às novas regras é um requisito para a continuidade do negócio em um ambiente cada vez mais regulado e tecnológico. O DANFSe, agora padronizado, deixa de ser apenas um “papel” para se tornar uma ferramenta de inteligência fiscal, conectando o prestador, o tomador e o fisco em uma trilha de dados clara, segura e pronta para os desafios da nova economia e da Reforma Tributária.

A consulta detalhada à Nota Técnica no Portal Nacional da NFS-e é o primeiro passo para garantir que, em 1º de julho de 2026, a sua empresa ou o seu software não apenas cumpra a lei, mas extraia o máximo de valor da simplificação digital.

A Organização Contábil Abreu está pronta para orientar sua empresa na adaptação às novas exigências da NFS-e, garantindo conformidade fiscal e segurança nas suas operações.

Entre em contato com nossa equipe e evite problemas com a nova obrigatoriedade:

Organização Contábil Abreu S/S Ltda – EPP

Rua do Carmo, 112 – 7º andar – CJs. 71 e 72

Centro – São Paulo – SP

Tel: (11) 3242-8045 | WhatsApp: (11) 93745-0101

email: ocabreu@contabilabreu.com.br

Referências e Documentação

Este artigo baseia-se nas informações oficiais publicadas pela Secretaria Executiva do Comitê Gestor da NFS-e. Para acesso aos esquemas técnicos, manuais de integração e ao texto integral da NT 008/2026, acesse: gov.br/nfse.