Resolução CGSN nº 186/2026: Novas regras para o Simples Nacional e a reforma tributária

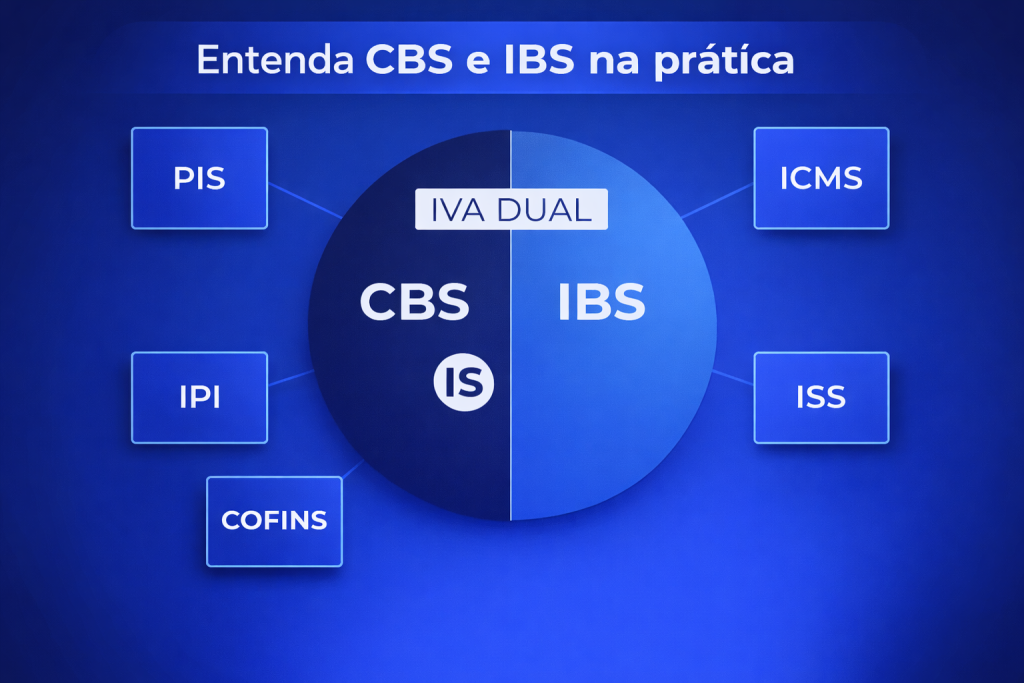

Com o avanço da Reforma Tributária sobre o consumo e a regulamentação promovida pelo Comitê Gestor do Simples Nacional, a Resolução CGSN nº 186/2026 trouxe importantes adequações ao regime do Simples Nacional, especialmente no que se refere à convivência entre o sistema simplificado e os novos tributos IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços).

A principal mudança prática é que empresas optantes pelo Simples Nacional passarão a avaliar duas formas de recolhimento do IBS e da CBS:

- Dentro do Simples Nacional, por meio do DAS, conforme regras do regime unificado; ou

- Fora do DAS, pelo chamado regime regular, com apuração própria desses tributos, mantendo os demais tributos no Simples Nacional.

Essa segunda alternativa vem sendo chamada de modelo híbrido.

Prazo de opção pelo Simples Nacional para 2027

Para ingresso ou permanência no Simples Nacional com efeitos em 1º de janeiro de 2027, a opção deverá ser formalizada no Portal do Simples Nacional dentro do prazo definido pela regulamentação.

A permanência no regime dependerá, como regra geral, da inexistência de pendências fiscais ou cadastrais perante os entes federativos competentes.

Opção pelo recolhimento do IBS e da CBS no regime regular

Além da escolha pelo Simples Nacional, a empresa também poderá decidir se recolherá o IBS e a CBS fora do regime unificado.

Nesse caso, a empresa permanece no Simples para os demais tributos, porém o IBS e a CBS seguem as regras gerais de apuração, o que pode permitir:

- aproveitamento de créditos tributários, conforme legislação aplicável;

- maior competitividade em operações B2B;

- alinhamento à cadeia de fornecedores e clientes no regime regular;

- melhor gestão tributária em determinados setores.

Periodicidade da opção

Diferentemente da opção pelo Simples Nacional, a escolha pelo recolhimento do IBS e da CBS no regime regular possui janelas periódicas próprias, conforme regulamentação específica.

Por isso, será indispensável acompanhar os prazos oficiais divulgados pelo Portal do Simples Nacional e pelos órgãos competentes.

2026: ano de transição e adaptação

O ano de 2026 representa fase de implementação operacional da Reforma Tributária, com foco em ajustes sistêmicos, documentos fiscais eletrônicos e adaptação cadastral das empresas.

Empresas do Simples Nacional devem revisar:

- sistemas de emissão de notas fiscais;

- cadastro de produtos e serviços;

- parametrização tributária;

- contratos comerciais;

- impactos financeiros da nova sistemática.

Planejamento tributário passa a ser essencial

A decisão entre manter o IBS/CBS no Simples ou optar pelo regime regular não deve ser automática.

Cada empresa deverá analisar fatores como:

- perfil dos clientes (pessoa física ou jurídica);

- possibilidade de geração de créditos;

- margem de lucro;

- setor de atuação;

- volume de compras e insumos;

- custo operacional da nova rotina fiscal.

Em muitos casos, a melhor escolha poderá variar conforme a atividade econômica e a estrutura da empresa.

Mais flexibilidade

A Resolução CGSN nº 186/2026 inaugura uma nova fase para as empresas do Simples Nacional: mais flexibilidade, porém também maior necessidade de gestão estratégica.

O Simples Nacional continuará relevante, mas deixará de ser uma decisão meramente automática para muitas empresas.

Diante desse novo cenário, recomenda-se a realização de simulações tributárias e revisão preventiva ainda em 2026, para que a empresa inicie 2027 com segurança e competitividade.

Não deixe para a última hora. Nossa equipe de especialistas está pronta para realizar as simulações necessárias e identificar o melhor caminho para o seu negócio, seja pela manutenção do regime unificado ou pela adesão ao modelo híbrido.

Entre em contato com o nosso escritório e garanta a segurança fiscal da sua empresa:

Organização Contábil Abreu S/S Ltda – EPP

Rua do Carmo, 112 – 7º andar – CJs. 71 e 72

Centro – São Paulo – SP

Tel: (11) 3242-8045 | WhatsApp: (11) 93745-0101

email: ocabreu@contabilabreu.com.br