Planejamento sucessório e holding familiar: Proteção patrimonial e economia tributária

A preservação da riqueza e a continuidade dos negócios através das gerações representam desafios complexos no ambiente corporativo e fiscal brasileiro. O processo clássico de inventário judicial ou extrajudicial, caracterizado por sua lentidão e desgaste emocional, impõe custos financeiros severos que podem consumir entre 20% e 40% do patrimônio líquido acumulado pela família. Esses custos decorrem do pagamento de taxas cartorárias, custas processuais, honorários advocatícios e, fundamentalmente, do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD). Diante dessa realidade, a constituição de uma holding familiar consolidou-se como um dos instrumentos mais eficientes de planejamento sucessório, gestão fiscal e proteção patrimonial.

A eficácia de uma holding familiar, contudo, não decorre meramente de sua constituição jurídica. O panorama tributário nacional passou por mudanças estruturais profundas com a promulgação da Reforma Tributária. A edição da Lei Complementar nº 227, de 13 de janeiro de 2026 (originada do Projeto de Lei Complementar – PLP 108/2024), e as novas regras impostas pela Lei nº 14.754, de 13 de dezembro de 2023, introduziram restrições rigorosas e novas bases de cálculo para heranças, doações e fundos fechados de investimento. Nesse novo ecossistema regulatório, a contabilidade especializada deixa de exercer um papel meramente operacional de registro escritural e assume uma função eminentemente estratégica na blindagem jurídica do patrimônio e na condução técnica da transição patrimonial.

A transição patrimonial intergeracional no novo cenário normativo nacional

A reestruturação de patrimônios familiares sob a égide de uma holding visa primordialmente mitigar os riscos de fragmentação de ativos e evitar litígios sucessórios. No entanto, as estratégias tradicionais de planejamento sucessório baseadas em modelos estáticos tornaram-se vulneráveis e, em muitos casos, configuram verdadeiras armadilhas fiscais sob as novas regras da Lei Complementar nº 227/2026. O aumento progressivo obrigatório do ITCMD e o fim do custo histórico como base de cálculo das quotas exigem que as estruturas existentes passem por uma revisão técnica imediata para se adequarem às exigências fiscais e evitarem perdas milionárias.

A transição de bens para uma estrutura societária fechada exige uma coordenação multidisciplinar. A contabilidade atua como o elo de ligação entre os objetivos civis da família e as restrições impostas pelo Código Tributário Nacional (CTN) e pela legislação societária. Ela define a viabilidade econômica do planejamento, mapeando os custos de transição dos ativos e calculando os impactos tributários de médio e longo prazo. Sem esse suporte técnico, a tentativa de instituir uma holding pode resultar em dupla tributação, autuações fiscais graves e questionamentos judiciais por parte de credores ou herdeiros preteridos.

O papel estratégico da contabilidade na estruturação de holdings familiares

A holding familiar funciona como uma sociedade empresária — geralmente constituída sob a forma de Sociedade de Responsabilidade Limitada (Ltda.) ou Sociedade Anônima (S.A.) de capital fechado — cujo objeto social preponderante é a administração, conservação e controle do patrimônio de uma ou mais famílias. A contabilidade especializada atua como o pilar de sustentação dessa estrutura desde a fase pré-operacional, desenhando o plano de contas e os fluxos financeiros de acordo com as especificidades do acervo de bens envolvido.

A transição de ativos para a pessoa jurídica e os seus reflexos societários

O ato inicial de estruturação de uma holding patrimonial envolve a integralização do capital social por meio da transferência de bens pertencentes às pessoas físicas dos fundadores. De acordo com as diretrizes da legislação federal, essa transferência pode ser realizada tomando-se como referência o valor histórico declarado na Declaração de Imposto de Renda da Pessoa Física (DIRPF) ou o valor de mercado dos bens.

A integralização pelo valor histórico da DIRPF representa uma importante ferramenta de planejamento tributário, visto que não gera ganho de capital imediato na pessoa física dos fundadores. Sob essa sistemática, a propriedade do imóvel é transferida para a pessoa jurídica e o valor correspondente é convertido em quotas sociais. A contabilidade assume a responsabilidade de executar essa transição de forma minuciosa, assegurando que o lançamento no balanço de abertura da holding reflita com exatidão os dados declarados ao Fisco federal, evitando qualquer divergência que possa desencadear procedimentos de malha fiscal ou fiscalizações de ganho de capital pela Receita Federal.

A importância da manutenção contábil para mitigar a desconsideração da personalidade jurídica

Uma das principais vantagens atribuídas à holding familiar é a proteção patrimonial, popularmente denominada blindagem jurídica. Essa proteção fundamenta-se no princípio da autonomia patrimonial da pessoa jurídica, estabelecido pelo Código Civil, que aparta o patrimônio da empresa das obrigações particulares de seus sócios.

Contudo, a proteção patrimonial não é absoluta. O Código Civil autoriza o Poder Judiciário a decretar a desconsideração da personalidade jurídica em situações de abuso, caracterizadas pelo desvio de finalidade ou pela confusão patrimonial. A confusão patrimonial ocorre frequentemente quando há a ausência de separação de fato entre as finanças da empresa e as dos sócios, como o pagamento de despesas pessoais dos fundadores diretamente com recursos da conta bancária da holding.

Nesse aspecto, a manutenção de uma escrituração contábil regular, em estrita conformidade com as Normas Brasileiras de Contabilidade (NBC), constitui a prova documental mais robusta da integridade da holding. A contabilidade especializada impede a mistura de fluxos de caixa, assegurando que todas as operações da empresa possuam lastro documental, notas fiscais, contratos e registros bancários próprios. Uma holding destituída de contabilidade idônea é facilmente caracterizada pelo Judiciário como uma empresa de fachada, resultando na perda imediata da proteção patrimonial e na penhora direta dos bens imobilizados para a liquidação de dívidas pessoais dos sócios.

A classificação contábil de imóveis próprios e as consequências fiscais na alienação

A correta classificação contábil dos bens integrantes do ativo de uma holding imobiliária ou patrimonial define de forma direta a carga tributária incidente no momento de sua alienação. Sob as regras do regime do Lucro Presumido, a contabilidade deve analisar a destinação econômica do imóvel para determinar o seu enquadramento no balanço patrimonial, dividindo-o fundamentalmente entre o ativo circulante e o ativo não circulante.

Se a holding prevê em seu objeto social a atividade de compra e venda de imóveis próprios, e o bem foi adquirido ou construído com a intenção de comercialização, o ativo deve ser escriturado no Ativo Circulante, no subgrupo de Estoques. Na ocasião da venda desse imóvel, a transação gera receita operacional, sujeitando-se aos percentuais de presunção do Lucro Presumido, que correspondem a 8% para o Imposto de Renda da Pessoa Jurídica (IRPJ) e 12% para a Contribuição Social sobre o Lucro Líquido (CSLL).

Adicionando-se as alíquotas ordinárias de IRPJ, CSLL e a incidência cumulativa de PIS e COFINS, a carga tributária nominal sobre a receita bruta de venda é de aproximadamente 5,93%. Caso a base presumida da empresa em um determinado trimestre ultrapasse o limite legal de isenção, incidirá a alíquota adicional de 10% sobre a parcela excedente, elevando a carga tributária efetiva máxima sobre a receita bruta para cerca de 6,73%.

Por outro lado, caso o imóvel não tenha sido adquirido para revenda, mas sim para uso da própria empresa ou para locação a terceiros, ele deve ser classificado no Ativo Não Circulante, subgrupo de Imobilizado ou de Propriedades para Investimento.

A alienação de um ativo não circulante não gera receita operacional, mas sim ganho de capital. O ganho de capital corresponde à diferença positiva entre o valor obtido na venda e o valor contábil líquido do bem escriturado na contabilidade (custo histórico deduzido da depreciação acumulada). Sobre esse ganho de capital auferido, incidirá a alíquota combinada de 34% de IRPJ e CSLL (sendo 15% de IRPJ básico, 10% de adicional de IRPJ e 9% de CSLL), não havendo a incidência de PIS e COFINS sobre essa operação.

A contabilidade exerce um papel de governança fiscal essencial ao coibir práticas de reclassificação contábil artificial de última hora, nas quais bens do imobilizado são transferidos para a conta de estoques imediatamente antes da assinatura do contrato de venda apenas com a finalidade de reduzir a tributação sobre o ganho de capital. O Conselho Administrativo de Recursos Fiscais (CARF) consolidou o entendimento de que tais reclassificações desprovidas de propósito negocial e sem que a empresa demonstre uma efetiva estrutura de comercialização imobiliária configuram fraude e simulação, ensejando a desconsideração da operação, a cobrança do imposto devido sobre o ganho de capital e a aplicação de multas punitivas graves.

O novo marco regulatório do ITCMD sob a Lei Complementar 227/2026

A promulgação da Lei Complementar nº 227, de 13 de janeiro de 2026, representou a conclusão da etapa regulatória da Reforma Tributária sobre o consumo e o patrimônio. Essa lei complementar supriu lacunas normativas nacionais históricas, unificou procedimentos de fiscalização e alterou de maneira definitiva os métodos de cálculo e cobrança do ITCMD, afetando diretamente a atratividade e o custo financeiro das doações de quotas societárias dentro de planejamentos sucessórios familiares.

A obrigatoriedade da progressividade das alíquotas estaduais

A Emenda Constitucional nº 132/2023 determinou que as alíquotas do ITCMD devem ser obrigatoriamente progressivas em função do valor do quinhão, do legado ou da doação transmitida. A Lei Complementar nº 227/2026 regulamentou essa obrigatoriedade nacional, compelindo os estados que ainda adotavam alíquotas fixas ou lineares a adequarem suas legislações internas.

No estado de São Paulo, que historicamente aplicava uma alíquota linear de 4%, a transição para a tabela progressiva com teto de até 8% elevou de maneira expressiva o custo fiscal da transmissão de grandes patrimônios. Essa nova realidade força as famílias a buscarem um planejamento sucessório preventivo com suporte contábil refinado para antecipar transmissões e utilizar as faixas iniciais da tabela de forma lícita.

A alteração da base de cálculo para quotas de empresas fechadas

A mudança de maior impacto operacional e financeiro trazida pela Lei Complementar nº 227/2026 diz respeito à base de cálculo do ITCMD sobre a doação ou herança de quotas de empresas não listadas em bolsa de valores, como as holdings familiares. No modelo anterior, a maioria das legislações estaduais e a jurisprudência consolidada dos tribunais autorizavam que a base de cálculo fosse apurada com base no Valor Patrimonial Líquido Contábil, ou seja, no valor histórico das quotas registradas no balanço patrimonial. Como os imóveis eram integralizados na holding pelo valor histórico da DIRPF, o patrimônio líquido contábil apresentava-se muito abaixo do valor de mercado real dos bens.

A Lei Complementar nº 227/2026 modificou esse paradigma ao estabelecer que a base de cálculo para quotas de sociedades de capital fechado deve corresponder, no mínimo, ao Patrimônio Líquido Ajustado obtido pela reavaliação de todos os ativos e passivos da empresa a valor de mercado. Na prática, isso significa que a base de cálculo corresponde ao patrimônio líquido contábil somado à diferença entre o valor de mercado e o valor contábil de cada bem e direito da empresa, deduzindo-se as diferenças correspondentes nas obrigações.

A avaliação contábil do valor de transmissão de cada quota deve considerar ainda o fundo de comércio (goodwill) e, se aplicável, a capacidade futura de geração de resultados da holding patrimonial. Essa transição metodológica eleva a base de cálculo do ITCMD aos valores reais dos ativos de mercado, desidratando o benefício fiscal da subavaliação que existia no regime de custo histórico. O papel do contador especializado tornou-se vital para conduzir essas avaliações técnicas de forma documentada, emitindo laudos de avaliação patrimonial que atendam aos requisitos do Fisco estadual e evitem o arbitramento fiscal arbitrário de valores.

A consolidação de doações sucessivas e o tratamento da remissão de dívidas

Para evitar que os contribuintes realizassem a fragmentação artificial de doações ao longo dos anos para usufruir de limites anuais de isenção ou de alíquotas iniciais mais baixas, a Lei Complementar nº 227/2026 instituiu a regra de agregação de doações sucessivas.

Sob essa sistemática, todas as transmissões gratuitas ocorridas entre o mesmo doador e o mesmo donatário, dentro de um intervalo de tempo determinado pela legislação de cada estado, serão somadas. O valor consolidado das doações anteriores é integrado à base de cálculo da nova doação, aplicando-se a alíquota progressiva sobre o total acumulado e deduzindo-se os valores de ITCMD recolhidos nos atos passados.

Além disso, a lei classificou de forma expressa a remissão de dívidas entre partes relacionadas (como o perdão de contratos de mútuo financeiro concedidos de pais para filhos ou entre empresas do mesmo grupo) como uma doação tributável por ITCMD. Essa previsão elimina uma prática comum de planejamento informal, em que recursos eram transferidos a título de empréstimo e posteriormente perdoados sem o recolhimento de impostos. A contabilidade assume o encargo de mapear todos os mútuos familiares existentes, desenhando estratégias lícitas de amortização ou conversão societária que evitem a incidência imprevista do imposto estadual.

A extraterritorialidade e o regime tributário dos trusts

A Lei Complementar nº 227/2026 supriu a lacuna constitucional sobre a competência tributária dos estados para a cobrança do ITCMD sobre transmissões de bens e direitos localizados no exterior, ou quando o doador seja residente ou domiciliado em outro país. A lei complementar definiu critérios objetivos de conexão com base no domicílio do herdeiro, donatário ou legatário, pondo fim à insegurança jurídica que cercava o tema e permitindo a tributação ampla dessas transmissões internacionais.

Simultaneamente, o diploma legal disciplinou a incidência do ITCMD sobre a estrutura dos trusts internacionais. A nova norma consolidou que a transferência de bens do instituidor para o administrador do trust (trustee) não configura fato gerador de imposto. O ITCMD incidirá apenas no momento da efetiva distribuição ou disponibilização dos bens, direitos ou rendimentos aos beneficiários finais indicados no contrato de trust, vedando-se qualquer cobrança ou antecipação tributária anterior a esse fato gerador.

A isenção dos planos de previdência complementar

Em meio ao endurecimento das normas gerais do ITCMD, a Lei Complementar nº 227/2026 pacificou uma longa disputa judicial ao confirmar de forma expressa a não incidência do ITCMD sobre valores recebidos por beneficiários de planos de previdência privada complementar nas modalidades VGBL (Vida Gerador de Benefício Livre) e PGBL (Plano Gerador de Benefício Livre) na hipótese de morte do titular do plano.

A legislação federal acolheu a tese de que tais planos possuem natureza contratual e securitária onerosa firmada em vida, não integrando a herança legítima. Essa confirmação legal assegura que o VGBL e o PGBL continuem atuando como instrumentos complementares de alta eficiência no planejamento sucessório, permitindo a transmissão rápida de liquidez financeira aos herdeiros sem a incidência do imposto estadual e sem a necessidade de bloqueio de recursos em processo de inventário.

A tributação de fundos fechados e entidades controladas no exterior sob a Lei 14.754/2023

A edição da Lei nº 14.754/2023 redefiniu de forma profunda as regras de tributação do Imposto de Renda sobre ativos financeiros mantidos por pessoas físicas residentes no Brasil através de fundos de investimento fechados (exclusivos) e de entidades controladas no exterior (offshores), eliminando privilégios tributários históricos de diferimento de impostos.

Anteriormente a essa legislação, os fundos exclusivos de investimento de alta renda, estruturados sob a forma fechada e voltados a investidores qualificados, gozavam de diferimento tributário, de modo que o imposto de renda sobre os rendimentos auferidos era pago unicamente por ocasião do resgate das quotas ou no encerramento das atividades do fundo. A Lei nº 14.754/2023 estendeu a cobrança sistemática do imposto periódico na fonte, conhecido como “come-cotas”, a esses veículos de investimento fechados.

A arrecadação ocorre semestralmente (nos meses de maio e novembro) incidindo exclusivamente sobre os lucros gerados pela carteira de ativos, sob a alíquota de 15% para fundos de investimento classificados como de longo prazo, ou de 20% para fundos de curto prazo.

Em paralelo, a referida lei alterou o regime fiscal dos investimentos internacionais operados por meio de offshores e trusts. A partir do ano-calendário de 2024, os rendimentos gerados por entidades controladas localizadas no exterior passam a ser tributados anualmente à alíquota fixa de 15% na declaração de imposto de renda da pessoa física residente no Brasil, independentemente de os lucros serem efetivamente distribuídos ou permanecerem reinvestidos no exterior.

Essas mudanças impõem um novo desafio para a contabilidade e a gestão patrimonial familiar. O fim do diferimento reduz sensivelmente o ritmo de acumulação do patrimônio líquido devido à perda periódica de fluxo de caixa para o pagamento antecipado de impostos. A contabilidade deve monitorar a carteira consolidada de ativos da família para avaliar a conveniência de manter tais estruturas centralizadas em fundos fechados ou migrá-las para holdings patrimoniais ou outros instrumentos financeiros, readequando a alocação de ativos em busca de eficiência fiscal global.

Os reflexos do ITBI na integralização de imóveis e a jurisprudência do STF

O processo de aporte de bens imóveis da pessoa física para a pessoa jurídica da holding familiar é marcado por uma forte tensão fiscal entre os contribuintes e as administrações tributárias municipais a respeito da exigência do Imposto sobre Transmissão de Bens Imóveis (ITBI).

A Constituição Federal assegura a imunidade tributária do ITBI sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital. Contudo, essa imunidade não se aplica se a atividade preponderante da adquirente for a compra e venda de bens imóveis, locação de bens imóveis ou arrendamento mercantil.

A aplicação dessa regra sofreu impactos profundos após o julgamento do Tema 796 de Repercussão Geral pelo Supremo Tribunal Federal (STF). A tese fixada pelo STF determinou que a imunidade em relação ao ITBI não alcança o valor dos bens que exceder o limite do capital social a ser integralizado.

Essa decisão abriu precedentes para que diversas administrações tributárias municipais passassem a reavaliar de forma unilateral o valor dos imóveis integralizados ao seu suposto valor de mercado ou valor venal de referência. Sob esse pretexto, se um contribuinte transfere um imóvel por um determinado valor declarado na sua DIRPF para integralizar o capital social na holding, mas o município avalia o imóvel por um preço superior, a prefeitura exige o pagamento de ITBI sobre a diferença, classificando-a como excesso tributável ou ágio presumido.

Essa conduta municipal subverte a literalidade da decisão do Tema 796, que tratava de uma hipótese em que o próprio contribuinte havia destinado o excedente do valor dos bens à formação de uma reserva de capital, e não à integralização de capital social. Para sanar essa grave insegurança jurídica e definir os limites do poder de tributar dos municípios nas holdings de administração patrimonial e familiar, o STF afetou o Tema 1.348 de Repercussão Geral. O julgamento definirá se os municípios podem fabricar esse excedente tributável por meio de avaliações fiscais unilaterais de mercado sobre bens destinados integralmente à realização de capital social.

A contabilidade assume papel indispensável na instrução formal desse processo de integralização. Cabe ao departamento contábil elaborar os atos de subscrição de capital, instruindo os pedidos de imunidade perante a prefeitura com os balancetes de abertura, as declarações de imposto de renda e as demonstrações contábeis que comprovem a destinação integral dos bens para o capital social escriturado, salvaguardando a holding contra cobranças abusivas de ITBI e municiando o departamento jurídico de elementos técnicos para a interposição de medidas judiciais cabíveis, se necessário.

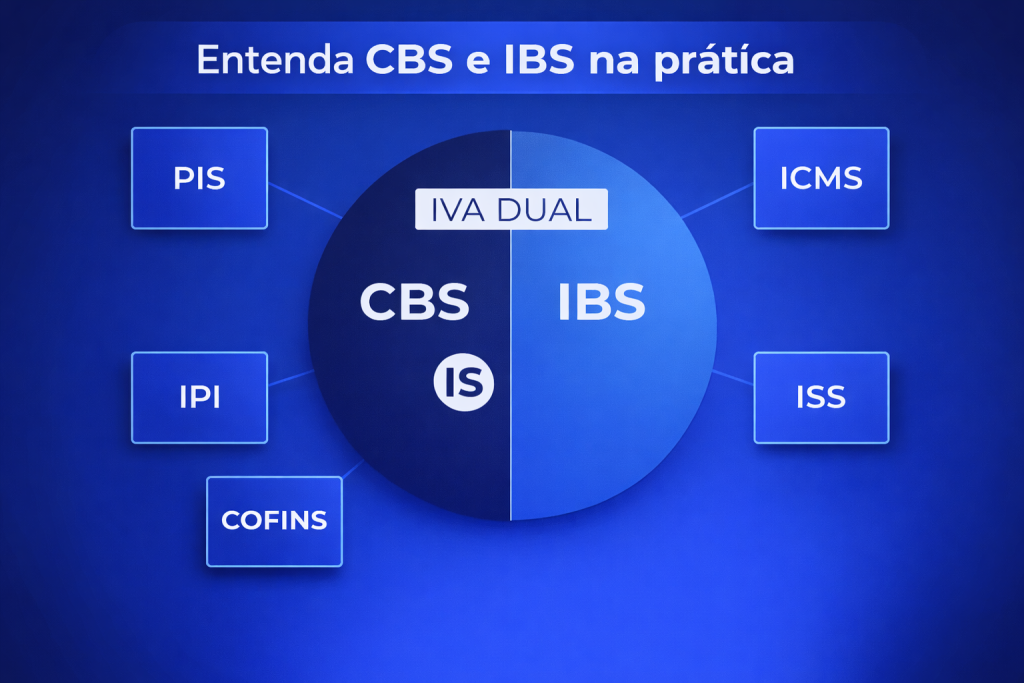

A incidência do IBS e da CBS sobre aluguéis de imóveis e a comparação de cenários

A instituição da Reforma Tributária do Consumo e dos Serviços por meio da legislação que criou o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS) inseriu expressamente a atividade de locação de imóveis na hipótese de incidência do novo modelo de tributação. Para fins de planejamento e precificação contábil, adota-se a premissa de uma alíquota padrão unificada para esses impostos de 28%, mas a atividade de locação imobiliária foi contemplada com um redutor de alíquota de 70%, o que resulta em uma alíquota efetiva de 8,4% sobre as receitas de aluguel.

A incidência na pessoa física dos proprietários

Na pessoa física, a cobrança do novo imposto sobre aluguéis não é imediata ou universal, dependendo diretamente da configuração do volume financeiro anual auferido pelo contribuinte :

Pessoa física não contribuinte: Caso o proprietário dos imóveis não atinja os patamares mínimos de faturamento operacional fixados por lei, ele permanece isento da cobrança do IBS e da CBS sobre as locações. Seus rendimentos de aluguel continuam tributados unicamente pela tabela progressiva do Imposto de Renda Pessoa Física (IRPF), com alíquota máxima de até 27,5%.

Pessoa física contribuinte: O proprietário individual enquadra-se obrigatoriamente na categoria de contribuinte caso, no ano-calendário anterior, suas receitas de aluguel tenham ultrapassado o limite de 240 mil reais e envolvido mais de três imóveis distintos, ou se a sua receita de locação superar o montante de 288 mil reais dentro do ano corrente. Para este contribuinte, a alíquota efetiva de 8,4% do IBS e da CBS é somada à incidência ordinária de até 27,5% de IRPF, elevando o custo tributário total sobre as receitas de aluguel para 35,9%.

A incidência no âmbito da holding patrimonial

No âmbito da holding patrimonial tributada pelo Lucro Presumido, o impacto da Reforma Tributária se dá pela substituição do regime cumulativo de PIS e COFINS (que representava uma alíquota de 3,65%) pela alíquota efetiva do novo imposto unificado de 8,4%.

O recálculo comparativo da carga tributária referencial revela a seguinte transição:

Carga de referência anterior: Era próxima de 14,5% sobre a receita de aluguel, somando PIS e COFINS cumulativos à apuração presumida de IRPJ e CSLL.

Nova carga de referência: Substituindo-se o PIS e a COFINS pelo novo imposto unificado de 8,4%, a carga tributária nominal sobre o faturamento dos aluguéis passa para 19,25%. Ademais, caso a holding efetue a distribuição de dividendos e lucros a sócios que possuam renda global anual superior ao limite de 600 mil reais, essa distribuição de lucros poderá sofrer um acréscimo progressivo de até 10% de imposto de renda, nos termos definidos pela legislação federal. Projetando-se esse sobrecusto na distribuição de dividendos para as faixas superiores de renda, o custo global da estrutura societária pode alcançar a alíquota efetiva de 29,25%.

Os dados revelam que, mesmo com a elevação da tributação das holdings decorrente da reforma (de 14,5% para 19,25%), a centralização dos aluguéis sob a pessoa jurídica de uma holding patrimonial continua representando uma opção financeiramente mais vantajosa para os proprietários de imóveis de alta renda do que a exploração direta na pessoa física sob a condição de contribuinte individual (que pode chegar a 35,9%). A holding se reafirma como veículo eficiente de preservação e transmissão de renda imobiliária familiar.

Diretrizes estratégicas para o planejamento e governança patrimonial

A profunda reestruturação tributária nacional exige que o planejamento sucessório seja tratado como um processo dinâmico, contínuo e dependente de monitoramento profissional rigoroso. Diante do novo marco regulatório da Lei Complementar nº 227/2026, a governança corporativa familiar deve implementar diretrizes operacionais precisas para blindar o acervo de bens e assegurar uma transição geracional sem sobressaltos fiscais.

Em primeiro lugar, impõe-se a realização de uma auditoria técnica e contábil em todas as holdings e estruturas societárias constituídas sob as regras antigas. O método de doação gradual de quotas com base no custo histórico contábil tornou-se impraticável e perigoso, uma vez que as fazendas estaduais já dispõem de autorização legal para reavaliar os ativos a valor de mercado e aglutinar as doações de anos consecutivos, aplicando as alíquotas progressivas máximas de até 8% sobre a soma consolidada. A contabilidade deve simular o custo de transição atual e desenhar novos cronogramas de doação com reserva de usufruto que respeitem os limites e as dinâmicas de consolidação estadual de forma regular.

Em segundo lugar, a governança e o fluxo de caixa familiar devem estar preparados para as exigências periódicas de liquidez financeira. O fim do diferimento tributário nos fundos fechados exclusivos e a tributação anual de controladas no exterior exigem um acompanhamento minucioso por parte da contabilidade para provisionar os recursos necessários aos pagamentos de Imposto de Renda sem desfalcar o caixa operacional das empresas do grupo. Do mesmo modo, o planejamento sucessório de quotas deve ser integrado a ferramentas de liquidez imediata isentas de ITCMD, como os planos de previdência complementar VGBL e PGBL, garantindo que os herdeiros disponham de recursos prontos para o pagamento do imposto de transmissão das quotas da holding no momento da sucessão sem a necessidade de contrair empréstimos ou vender ativos imobiliários com perdas severas.

Por fim, a regularidade da escrita contábil e a substância econômica das operações de locação e alienação de imóveis devem ser fiscalizadas de forma incessante. A criação do Comitê Gestor do IBS e a integração das bases de dados da Receita Federal com as administrações tributárias estaduais e municipais eliminaram espaços para informalidades ou classificações contábeis artificiais. O sucesso na preservação e na transmissão do legado familiar depende, portanto, de uma assessoria multidisciplinar qualificada, capaz de aliar o rigor contábil, a segurança jurídica e a inteligência tributária para garantir a perpetuidade do patrimônio através das gerações.

Fontes utilizadas: legislação federal, decisões do STF, normas tributárias e conteúdos técnicos especializados em planejamento sucessório, holding familiar, proteção patrimonial e reforma tributária.

Organização Contábil Abreu S/S Ltda – EPP

Rua do Carmo, 112 – 7º andar – CJs. 71 e 72

Centro – São Paulo – SP

Tel: (11) 3242-8045 | WhatsApp: (11) 93745-0101

email: ocabreu@contabilabreu.com.br