Fim do ISS e ICMS? Entenda CBS e IBS na prática

A promulgação da Emenda Constitucional 132 de 2023 representa o marco inicial de uma das transformações mais profundas e aguardadas da história econômica e jurídica do Brasil. O país, que por décadas conviveu com um sistema tributário fragmentado, regressivo e de altíssima complexidade, deu o primeiro passo concreto para a modernização de sua estrutura de arrecadação sobre o consumo. A transição que se inicia não é apenas uma mudança de siglas ou alíquotas, mas uma alteração radical na lógica de funcionamento do Estado brasileiro e de sua relação com o setor produtivo. O fim anunciado do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e do Imposto sobre Serviços de Qualquer Natureza (ISS) sinaliza a superação de um modelo que, embora tenha servido ao propósito de financiar os entes federados por mais de meio século, tornou-se um obstáculo intransponível para o crescimento econômico, a competitividade internacional e a segurança jurídica.

O Esgotamento do Modelo Tributário de 1988

Para compreender a magnitude da reforma que institui a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS), é imperativo analisar o cenário de obsolescência que motivou tamanha alteração constitucional. O sistema tributário brasileiro, estruturado essencialmente na Constituição de 1988 e em normas anteriores, como o Código Tributário Nacional de 1966, fundamentava-se na separação rígida entre as bases de incidência de mercadorias (ICMS), serviços (ISS) e produtos industrializados (IPI), além das contribuições sociais incidentes sobre a receita bruta (PIS e Cofins). Naquela época, a distinção entre um bem e um serviço era clara e linear; no entanto, com o advento da economia digital, do software como serviço (SaaS), do streaming e da hibridização de produtos físicos com suporte digital, essa separação tornou-se uma fonte inesgotável de conflitos judiciais.

O ICMS, de competência estadual, desdobrou-se em 27 legislações autônomas, cada uma com suas próprias regras, regimes de substituição tributária e alíquotas internas, gerando o que especialistas chamam de “manicômio tributário”. Essa fragmentação permitiu a existência da chamada “guerra fiscal”, em que estados concediam benefícios fiscais para atrair empresas, muitas vezes em detrimento da eficiência logística nacional e da própria saúde financeira das unidades federativas. Simultaneamente, o ISS, distribuído entre mais de 5.500 municípios, criava distorções onde cidades competiam entre si com alíquotas mínimas para atrair sedes de empresas prestadoras de serviços, muitas vezes de fachada.

A cumulatividade oculta dos impostos atuais também é um fator crítico. No modelo vigente, o imposto pago em etapas anteriores da cadeia muitas vezes não se transforma em crédito aproveitável na etapa seguinte, especialmente no caso do PIS e da Cofins em regimes cumulativos ou do ISS, que não gera créditos. Isso resultava na exportação de tributos, encarecendo o produto brasileiro no exterior e penalizando as cadeias produtivas mais longas, como a indústria de transformação. A reforma, portanto, surge como um imperativo de sobrevivência econômica, buscando alinhar o Brasil aos padrões da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) por meio do Imposto sobre Valor Agregado (IVA).

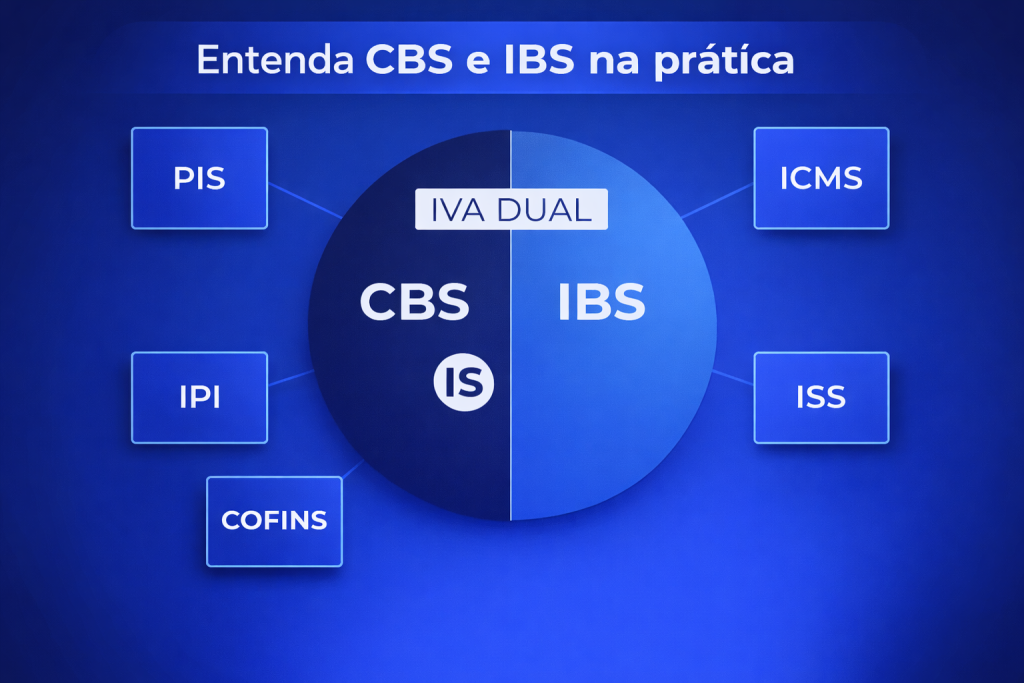

A Estrutura do IVA Dual: A Coexistência de CBS e IBS

A escolha do Brasil pelo modelo de IVA Dual é uma solução técnica para preservar a autonomia federativa enquanto se unifica a base de incidência. O sistema será composto por dois tributos principais que compartilham o mesmo fato gerador e as mesmas regras de apuração: a Contribuição sobre Bens e Serviços (CBS), de competência da União, e o Imposto sobre Bens e Serviços (IBS), de competência compartilhada entre estados, o Distrito Federal e os municípios. Esta estrutura visa substituir os cinco tributos atuais sobre o consumo: PIS, Cofins e IPI darão lugar à CBS e ao Imposto Seletivo, enquanto ICMS e ISS serão fundidos no IBS.

A CBS assume a função de financiar a seguridade social e outros programas federais, absorvendo a carga tributária que antes recaía sobre o faturamento das empresas. O IBS, por sua vez, representa um salto no federalismo cooperativo, uma vez que será gerido de forma conjunta por estados e municípios através de um Comitê Gestor. Embora sejam dois tributos distintos juridicamente, para o contribuinte a experiência será simplificada, pois uma única lei complementar estabelecerá as normas gerais para ambos, garantindo que qualquer operação com bens (materiais ou imateriais), direitos ou serviços seja tributada da mesma forma.

A base de incidência do IVA Dual é extremamente ampla, cobrindo não apenas a venda de mercadorias físicas, mas também a cessão de direitos, licenciamento de software, locação de bens e qualquer atividade econômica habitual que resulte em valor agregado. Essa abrangência elimina as discussões sobre se determinada operação é um “serviço” ou uma “mercadoria”, pois ambos estarão sujeitos ao mesmo regramento de IBS e CBS, variando apenas as alíquotas que cada ente federativo decidir aplicar.

Princípios Fundamentais: Neutralidade, Destino e Não Cumulatividade Plena

A eficácia do novo sistema tributário repousa sobre três pilares técnicos fundamentais que prometem reconfigurar a economia brasileira: a neutralidade, o princípio do destino e a não cumulatividade plena. A neutralidade tributária busca garantir que o imposto não seja um fator de distorção nas decisões de consumo ou de organização das empresas. No sistema atual, uma empresa poderia decidir instalar uma fábrica em um local subótimo logisticamente apenas para aproveitar um incentivo de ICMS; com o novo modelo, como o imposto será devolvido integralmente via créditos e cobrado no destino final, as decisões empresariais tendem a se pautar pela eficiência econômica pura.

O princípio do destino é, talvez, a mudança mais drástica para o federalismo brasileiro. Atualmente, o imposto é dividido entre o local de origem (onde se produz) e o de destino (onde se consome). A reforma migra integralmente a arrecadação para o local onde ocorre o consumo efetivo do bem ou serviço. Isso põe fim definitivo à guerra fiscal, pois o ente produtor não terá mais o poder de renunciar a um imposto que pertence, por direito, ao ente onde está o consumidor final. Esta mudança beneficia municípios e estados consumidores, promovendo uma redistribuição de receitas mais equânime entre as diferentes regiões do país ao longo do tempo.

A não cumulatividade plena, baseada no método do crédito financeiro, assegura que o imposto pago em cada etapa da cadeia produtiva seja descontado integralmente na etapa seguinte. Diferente do modelo atual, onde o crédito muitas vezes depende da comprovação física do insumo no produto final, o novo sistema permite o crédito de qualquer aquisição de bens ou serviços necessária à atividade da empresa, incluindo bens de capital, energia e serviços administrativos. Isso elimina o “imposto em cascata” e garante que o IVA incida estritamente sobre o valor que a empresa adicionou ao produto ou serviço, desonerando os investimentos e as exportações.

O Cronograma de Transição: Da Teoria à Prática (2026-2033)

Dada a complexidade da mudança, o legislador constituinte estabeleceu um período de transição cuidadoso para que empresas e governos possam se adaptar sem rupturas abruptas. O cronograma inicia-se em 2026 com um período de testes operacionais. Neste ano, a CBS será cobrada a uma alíquota de 0,9% e o IBS a 0,1%, totalizando 1% de IVA. Este valor poderá ser compensado com o PIS e a Cofins devidos, funcionando como uma fase piloto para validar os sistemas de nota fiscal, arrecadação e, crucialmente, o mecanismo de Split Payment.

O ano de 2027 marca a primeira grande mudança estrutural: a extinção definitiva do PIS e da Cofins, que serão substituídos pela CBS em sua alíquota plena. Simultaneamente, o Imposto sobre Produtos Industrializados (IPI) terá suas alíquotas reduzidas a zero para a vasta maioria dos itens, mantendo-se apenas como um diferencial competitivo para a Zona Franca de Manaus. É neste momento que entra em vigor o Imposto Seletivo, focado em produtos nocivos.

A transição para estados e municípios é mais lenta e escalonada. Entre 2029 e 2032, o IBS começará a ser implementado de forma gradual, aumentando sua participação em 10% a cada ano, enquanto o ICMS e o ISS sofrerão reduções proporcionais em suas alíquotas. Somente em 2033 o novo sistema estará plenamente vigente, com a extinção total do ICMS e do ISS e a consolidação do modelo baseado exclusivamente na CBS e no IBS. Este período de convivência entre dois sistemas será o maior desafio para os departamentos fiscais das empresas, que precisarão lidar com regras de apuração distintas simultaneamente.

A Transição Federativa de Cinquenta Anos

Se a transição para os contribuintes se encerra em sete anos, a redistribuição da receita entre os entes federados levará meio século. De 2029 a 2078, a receita arrecadada pelo IBS será distribuída entre estados e municípios por meio de uma transição suave que combina a participação atual (média de arrecadação de 2019-2026) com o novo critério de destino. Esta medida foi necessária para evitar um colapso financeiro em estados e municípios que são grandes centros industriais ou produtores e que veriam sua arrecadação despencar com a mudança imediata para o princípio do destino.

Durante esse período, uma parcela decrescente da receita será distribuída com base no histórico, enquanto uma parcela crescente será direcionada conforme o local de consumo. Foi criado um “Seguro-Receita”, alimentado por uma pequena porcentagem da arrecadação do IBS, para compensar entes que tenham perdas reais de receita acima de determinados limites. Essa engenharia política e financeira garante que a reforma não tenha “vencedores e perdedores” imediatos entre os governadores e prefeitos, permitindo que os ganhos de eficiência da reforma, estimados em um aumento significativo do PIB, beneficiem a todos no longo prazo.

Imposto Seletivo: A Extrafiscalidade a Serviço da Saúde e do Meio Ambiente

O Imposto Seletivo (IS), também conhecido como “imposto do pecado”, é uma das inovações mais discutidas da reforma. De competência federal, ele não possui o objetivo primário de arrecadação, mas sim o de desestimular o consumo de bens e serviços considerados prejudiciais à saúde humana ou ao meio ambiente. O IS incidirá uma única vez na cadeia sobre a produção, extração, comercialização ou importação de produtos como cigarros, bebidas alcoólicas, bebidas açucaradas (como refrigerantes) e veículos poluentes, incluindo embarcações e aeronaves de alto impacto ambiental.

Um ponto de destaque na regulamentação do Imposto Seletivo é a sua incidência sobre a extração de recursos minerais, limitada a uma alíquota de 1% do valor de mercado do bem extraído. Por outro lado, o legislador buscou equilibrar a balança ao prever a não incidência do IS sobre exportações e sobre bens que já possuem alíquotas reduzidas de IBS e CBS, como os itens da cesta básica nacional. O Imposto Seletivo também terá um papel fundamental na preservação da Zona Franca de Manaus, incidindo sobre produtos fabricados em outras regiões do país que concorram diretamente com aqueles produzidos sob incentivos na ZFM, mantendo assim o diferencial competitivo da região.

Justiça Social

A reforma tributária enfrenta um dos maiores problemas do sistema brasileiro: a regressividade. Para mitigar o impacto dos impostos sobre os mais pobres, a Emenda Constitucional 132 instituiu a Cesta Básica Nacional de Alimentos e o sistema de Cashback. A Cesta Básica Nacional será composta por alimentos essenciais e saudáveis que terão alíquota zero de IBS e CBS, garantindo que itens como arroz, feijão, leite, pão francês e carnes cheguem à mesa do trabalhador sem a carga dos novos tributos. O debate no Senado incluiu itens regionais como a erva-mate e farinhas específicas para respeitar a diversidade cultural do país.

O Cashback, por sua vez, é uma política de transferência de renda inovadora integrada ao sistema tributário. Famílias de baixa renda, inscritas no Cadastro Único (CadÚnico) e com renda per capita de até meio salário mínimo, terão direito à devolução de parte do imposto pago em suas compras cotidianas. A regulamentação prevê a devolução de 100% da CBS em contas de gás de cozinha, luz, água e esgoto, e de no mínimo 20% do IBS e da CBS nas demais operações de consumo. Este mecanismo permite uma focalização muito mais precisa da justiça fiscal do que as isenções generalizadas, que hoje beneficiam proporcionalmente mais as classes altas que consomem volumes maiores de produtos desonerados.

A Revolução Operacional do Split Payment

A implementação prática do IBS e da CBS será acompanhada por uma revolução tecnológica chamada Split Payment. Este mecanismo de pagamento fracionado automatiza o recolhimento do tributo no exato momento da liquidação financeira da transação. No modelo atual, quando um consumidor paga R$ 100 por um produto, o lojista recebe o valor total e, semanas depois, apura e paga o imposto ao governo. Com o Split Payment, se a carga tributária for de 28%, o sistema financeiro direcionará automaticamente R$ 28 para as contas do Fisco e R$ 72 para o vendedor.

Esta mudança tem dois objetivos principais: combater a sonegação fiscal e garantir a segurança jurídica dos créditos. Como o imposto é recolhido na transação, o adquirente tem o direito imediato ao crédito, independentemente de o fornecedor ser ou não um bom pagador de tributos. Isso elimina um dos maiores gargalos jurídicos do Brasil, que é a punição de compradores de boa-fé por inadimplência de seus fornecedores. Contudo, o sistema exige uma infraestrutura tecnológica robusta e uma integração sem falhas entre os documentos fiscais eletrônicos e os meios de pagamento (cartões, Pix, transferências), além de representar um desafio para o fluxo de caixa das empresas, que perderão o prazo de custódia do valor tributário.

Impactos Setoriais: Indústria, Serviços e Agronegócio

A redistribuição da carga tributária entre os setores é um dos pontos de maior debate. A indústria de transformação deve ser a principal beneficiada pela reforma. Atualmente penalizada pela cumulatividade e pela carga do IPI, a indústria verá seus custos de produção caírem à medida que poderá recuperar créditos de todas as suas aquisições e deixar de pagar impostos sobre investimentos em máquinas e equipamentos. Estimativas sugerem que a tributação sobre o setor manufatureiro possa cair em torno de 12%.

O setor de serviços, por outro lado, expressa preocupações com o aumento da carga nominal. Muitas empresas de serviços hoje tributadas pelo Lucro Presumido com alíquotas baixas de ISS e PIS/Cofins (em torno de 8% a 10% no total) passarão a ser submetidas a uma alíquota de IVA que pode atingir 27%. Embora passem a ter direito a créditos que hoje não possuem, como o aluguel e a energia, a mão de obra — que é o principal custo do setor — não gera créditos de IVA. Para mitigar esse efeito, foram criados regimes diferenciados com redução de alíquota em 60% para serviços essenciais de saúde e educação, além de um regime favorecido para profissões regulamentadas.

No agronegócio, a reforma buscou preservar a competitividade de um dos pilares da economia brasileira. Produtores rurais com receita anual de até R$ 3,6 milhões podem optar por não serem contribuintes de IBS e CBS, mantendo um regime simplificado que não os onera excessivamente. Para os grandes produtores, a não cumulatividade plena permitirá a recuperação de créditos sobre insumos, fertilizantes e combustíveis de forma muito mais eficiente que o atual sistema de créditos de ICMS, muitas vezes acumulados e nunca ressarcidos pelos estados.

Governança e Autonomia: O Papel do Comitê Gestor do IBS

A criação do Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS) é a resposta institucional ao desafio de gerir um tributo compartilhado entre milhares de entes federados. O CGIBS será uma entidade pública de regime especial, com autonomia administrativa, orçamentária e financeira, responsável por editar as normas regulamentares do IBS, centralizar a arrecadação e realizar a distribuição das receitas. Sua estrutura de governança foi desenhada para garantir voz igualitária a estados e municípios: serão 27 membros representando cada estado e o DF, e 27 membros representando o conjunto dos municípios brasileiros.

Este órgão será o responsável por processar o contencioso administrativo do IBS, evitando que o contribuinte tenha que litigar em milhares de esferas municipais diferentes sobre o mesmo fato gerador. O Comitê Gestor atuará em parceria inédita com a Receita Federal do Brasil para harmonizar a fiscalização e a interpretação da CBS e do IBS, criando o que se chama de “federalismo fiscal cooperativo”. A existência deste comitê é crucial para assegurar a unidade da legislação e impedir que o IBS se fragmente novamente em interpretações locais divergentes, o que restauraria a insegurança jurídica que a reforma pretende extinguir.

Desafios Futuros

A transição para o modelo de CBS e IBS não é isenta de riscos e desafios monumentais. A complexidade do período de convivência entre os dois sistemas tributários exigirá um esforço de conformidade sem precedentes por parte das empresas e um investimento massivo em tecnologia por parte do Fisco. Além disso, a definição das alíquotas de referência pelo Senado Federal será um exercício constante de equilíbrio político e econômico para garantir a neutralidade da carga tributária total em relação ao PIB.

A aprovação da Lei Complementar 214/2025 e do PLP 108/2024 consolida as regras desse novo jogo, mas a efetividade da reforma dependerá da capacidade do Estado brasileiro de manter a premissa de simplificação diante das pressões por novas exceções setoriais. Se bem-sucedida, a reforma tributária poderá remover as âncoras fiscais que travam a produtividade nacional, tornando o Brasil um país mais atraente para investimentos e mais justo em sua forma de arrecadar. O fim do ISS e do ICMS marca, enfim, a transição do Brasil para a modernidade tributária do século XXI, onde a tecnologia e a cooperação federativa substituem o litígio e a fragmentação.

Fonte: Compilado técnico baseado no texto da Emenda Constitucional 132/2023, no PLP 68/2024 (Regulamentação do IVA), nas diretrizes da Lei Complementar 214/2025.

Ainda tem dúvidas sobre como a Reforma Tributária afetará o seu negócio? Entre em contato com um contador especialista agora mesmo!

Organização Contábil Abreu S/S Ltda – EPP

Rua do Carmo, 112 – 7º andar – CJs. 71 e 72

Centro – São Paulo – SP

Tel: (11) 3242-8045 | WhatsApp: (11) 93745-0101

email: ocabreu@contabilabreu.com.br