Impactos da Reforma Tributária para os Optantes pelo Simples Nacional

A reforma tributária aprovada no Brasil em 2023, por meio da Emenda Constitucional nº 132, trouxe mudanças significativas para o sistema tributário nacional. Embora o Simples Nacional tenha sido mantido, ele também foi impactado por algumas das alterações.

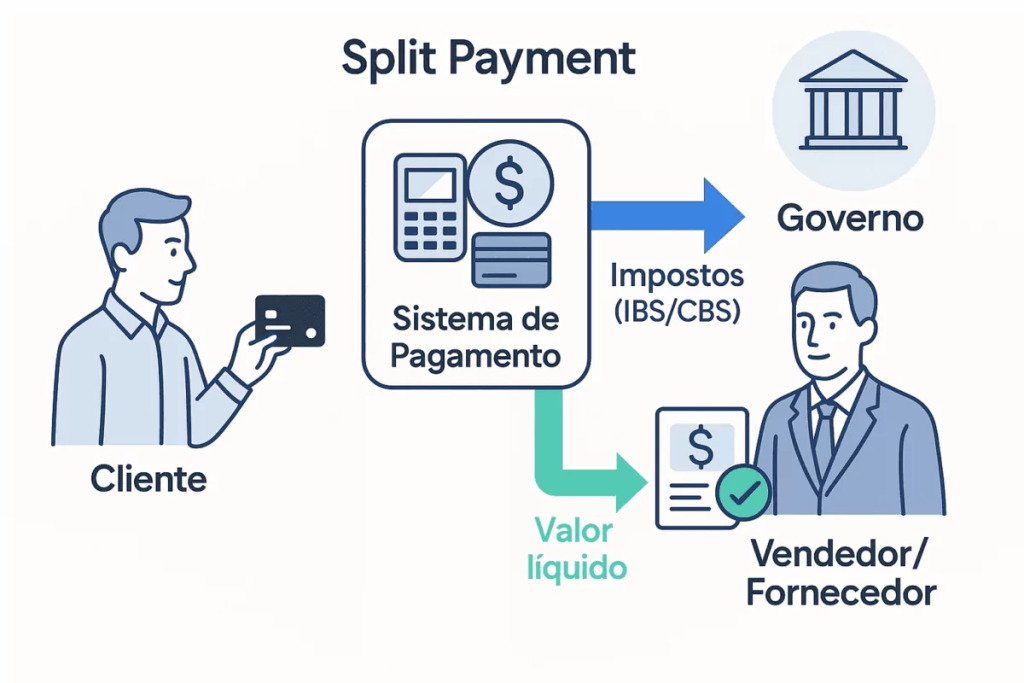

A Emenda Constitucional 132/2023 implementou a reforma tributária do consumo, criando dois novos tributos no modelo de Imposto sobre Valor Adicionado (IVA): o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços). Além deles, foi criado o Imposto Seletivo (IS). Esses tributos vão substituir o ICMS, o PIS, a COFINS, o ISS, o IPI e parte do IOF.

As mudanças serão implementadas gradualmente, a partir de 2027. O PIS e a COFINS serão extintos, e a cobrança da CBS e do IS será iniciada, além da redução a zero do IPI. De 2029 a 2032, o ICMS e o ISS serão substituídos aos poucos pelo IBS. Durante esse período, as empresas terão que apurar impostos por dois sistemas tributários diferentes.

O que é o Simples Nacional?

O Simples Nacional é um regime tributário simplificado para microempresas e empresas de pequeno porte. Ele foi criado para facilitar o pagamento de tributos federais, estaduais e municipais em uma única guia, o DAS (Documento de Arrecadação do Simples Nacional).

Atualmente, o DAS unifica o pagamento de IRPJ, CSLL, PIS, COFINS, CPP, IPI, ICMS e ISS. Com a reforma, as tabelas do Simples terão que ser alteradas para excluir o PIS, a COFINS, o ICMS e o ISS, e incluir o IBS e a CBS.

Principais Mudanças da Reforma Tributária para o Simples Nacional

Manutenção do Regime Simplificado

A reforma mantém o Simples Nacional como um regime diferenciado e favorecido para pequenos negócios. A empresa poderá continuar optando por esse regime e a sistemática de recolhimento unificado ainda existirá. A permanência do Simples é uma vitória para os pequenos empresários, pois havia dúvidas sobre sua continuidade.

Criação do IBS e da CBS

A reforma extinguiu tributos como PIS, Cofins, ICMS e ISS, e criou o IBS (que substitui ICMS e ISS) e a CBS (que substitui PIS e Cofins). Após a entrada em vigor da reforma, as empresas do Simples recolherão o IBS e a CBS por meio do sistema unificado. As tabelas do Simples já começaram a ser modificadas, e a partir de 2027, a CBS substituirá o PIS e a COFINS dentro do Simples.

Direito ao Crédito para Quem Compra do Simples

As empresas que não são optantes pelo Simples poderão aproveitar os créditos de IBS e CBS ao comprar de empresas que são do Simples. Isso torna a compra de produtos e serviços de pequenas empresas mais atrativa, já que antes geravam menos crédito para quem comprava. O valor do crédito será calculado com base nos percentuais correspondentes ao IBS/CBS no sistema do Simples Nacional.

Possibilidade de Cobrança Separada de IBS e CBS

A reforma prevê que as empresas do Simples poderão escolher apurar e recolher o IBS e a CBS separadamente do Simples. Essa escolha pode ser vantajosa em alguns setores, como indústria ou comércio, onde há acúmulo de créditos. Essa opção ainda depende de regulamentação futura e regras complementares.

Tabelas do Simples Nacional após a Reforma Tributária

Para os Anos Calendário de 2027 e 2028

| Faixa | Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) |

| 1ª Faixa | Até 180.000,00 | 4,00% | – |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 7,30% | 5.940,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 9,50% | 13.860,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 10,70% | 22.500,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 14,30% | 87.300,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 18,90% | 378.000,00 |

| Faixas | IRPJ | CSLL | CBS | CPP | ICMS | IBS |

| 1ª Faixa | 5,50% | 3,50% | 15,33% | 41,50% | 34,00% | 0,17% |

| 2ª Faixa | 5,50% | 3,50% | 15,33% | 41,50% | 34,00% | 0,17% |

| 3ª Faixa | 5,50% | 3,50% | 15,33% | 42,00% | 33,50% | 0,17% |

| 4ª Faixa | 5,50% | 3,50% | 15,33% | 42,00% | 33,50% | 0,17% |

| 5ª Faixa | 5,50% | 3,50% | 15,33% | 42,00% | 33,50% | 0,17% |

| 6ª Faixa | 13,50% | 10,00% | 34,40% | 42,10% | – | – |

| Faixas | IRPJ | CSLL | CBS | CPP | ISS(*) | IBS |

| 1ª Faixa | 4,00% | 3,50% | 15,43% | 43,40% | 33,50% | 0,17% |

| 2ª Faixa | 4,00% | 3,50% | 16,91% | 43,40% | 32,00% | 0,19% |

| 3ª Faixa | 4,00% | 3,50% | 16,42% | 43,40% | 32,50% | 0,19% |

| 4ª Faixa | 4,00% | 3,50% | 16,42% | 43,40% | 32,50% | 0,19% |

| 5ª Faixa | 4,00% | 3,50% | 15,43% | 43,40% | 33,50% | 0,17% |

| 6ª Faixa | 35,09% | 15,04% | 19,29% | 30,58% | – | – |

Observação: O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma proporcional, aos tributos federais da mesma faixa de receita bruta anual.

A partir do Ano Calendário de 2029

| Faixa | Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) |

| 1ª Faixa | Até 180.000,00 | 4,00% | – |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 7,30% | 5.940,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 9,50% | 13.860,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 10,70% | 22.500,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 14,30% | 87.300,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 19,00% | 378.000,00 |

A partir do Ano Calendário de 2033

Percentual de Repartição dos Tributos – Comércio (2033)

| Faixas | IRPJ | CSLL | CBS | CPP | IBS |

| 1ª Faixa | 5,50% | 3,50% | 15,50% | 41,50% | 34,00% |

| 2ª Faixa | 5,50% | 3,50% | 15,50% | 41,50% | 34,00% |

| 3ª Faixa | 5,50% | 3,50% | 15,50% | 42,00% | 33,50% |

| 4ª Faixa | 5,50% | 3,50% | 15,50% | 42,00% | 33,50% |

| 5ª Faixa | 5,50% | 3,50% | 15,50% | 42,00% | 33,50% |

| 6ª Faixa | 13,50% | 10,00% | 34,40% | 42,10% | – |

Percentual de Repartição dos Tributos – Serviços (2033)

| Faixas | IRPJ | CSLL | CBS | CPP | IBS |

| 1ª Faixa | 4,00% | 3,50% | 15,60% | 43,40% | 33,50% |

| 2ª Faixa | 4,00% | 3,50% | 17,10% | 43,40% | 32,00% |

| 3ª Faixa | 4,00% | 3,50% | 16,60% | 43,40% | 32,50% |

| 4ª Faixa | 4,00% | 3,50% | 16,60% | 43,40% | 32,50% |

| 5ª Faixa | 4,00% | 3,50% | 15,60% | 43,40% | 33,50% |

| 6ª Faixa | 35,00% | 15,00% | 19,50% | 30,50% | – |

Próximos Passos

A reforma entrará em vigor de forma gradual entre 2026 e 2033. Até lá, o Simples Nacional continua com as regras atuais. Em 2026, a transição para os novos tributos (IBS e CBS) começa. Normas complementares detalharão como as mudanças se aplicarão ao Simples Nacional.

A reforma tributária preserva o Simples Nacional, mas muda o ambiente em que ele opera, principalmente com a introdução dos novos tributos e a possibilidade de gerar créditos para os compradores. Para os pequenos empresários, isso pode significar maior competitividade. No entanto, exige atenção e atualização constante às novas regras.

As mudanças podem ser impactantes e dependem de uma análise individual de cada caso, sendo que o preparo e o planejamento para essas mudanças podem significar o futuro de sua empresa.

Em caso de dúvidas ou querendo realizar uma simulação ou estimativa, contate nosso time de especialistas.

Organização Contábil Abreu S/S Ltda – EPP

Rua do Carmo, 112 – 7º andar – CJs. 71 e 72

Centro – São Paulo – SP

Tel: (11) 3242-8045 | WhatsApp: (11) 93745-0101

email: ocabreu@contabilabreu.com.br