A reforma tributária aprovada no Brasil, por meio da Emenda Constitucional nº 132/2023, traz mudanças significativas na forma como os tributos sobre o consumo serão cobrados.

Com a Emenda Constitucional 132/2023 foi aprovada a reforma tributária do consumo, criando dois novos tributos do tipo IVA: o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços), e mais um imposto seletivo – o IS, que substituirão vários tributos existentes hoje que oneram as operações das empresas: ICMS, PIS, COFINS, ISS, IPI e parte do IOF (IOF seguros).

O setor de bares e restaurantes, intensivo em mão de obra e com margens estreitas, será diretamente impactado pelas novas regras. A seguir, destacam-se os principais pontos que afetam esse segmento.

Vejamos o que mudará, e os principais impactos tributários:

1. Fim dos Tributos Atuais e Criação de Novos Impostos

A reforma unifica cinco tributos sobre o consumo: PIS, Cofins, IPI (federais), ICMS (estadual) e ISS (municipal). Eles serão substituídos por três novos tributos:

IBS (Imposto sobre Bens e Serviços): substitui o ICMS e o ISS.

CBS (Contribuição sobre Bens e Serviços): substitui PIS, Cofins.

IS (Imposto Seletivo): será cobrado no lugar do IPI.

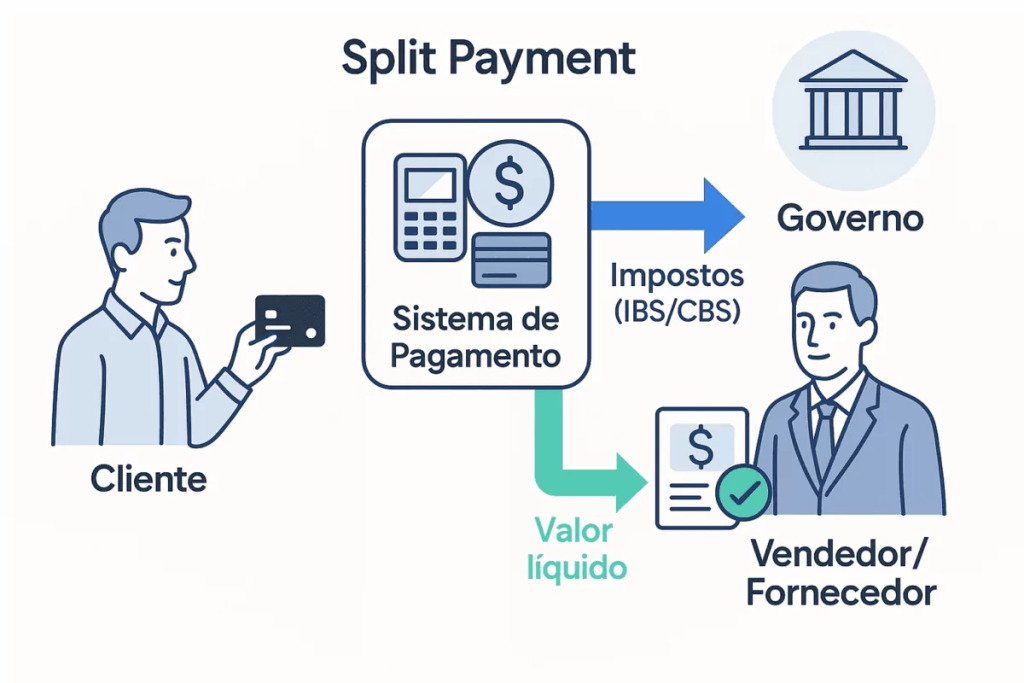

O IBS e a CBS seguirão o modelo de IVA (Imposto sobre Valor Agregado), com tributação no destino (local de consumo), crédito amplo ao longo da cadeia e alíquota uniforme para todos os setores, exceto em casos específicos previstos na Constituição, dentre os quais está o setor de bares e restaurantes.

2. Alíquota e Impacto no Custo Tributário

Estimativas preliminares indicam que a alíquota-padrão somada de IBS e CBS pode chegar a 28%, o que representa um aumento expressivo para bares e restaurantes que hoje se beneficiam do regime de lucro presumido com carga efetiva entre 3,65% e 9,5% (em geral), ou do Simples Nacional, com alíquotas menores.

Esse aumento poderia comprometer a competitividade do setor, especialmente para os estabelecimentos que não conseguirem repassar o aumento de custo ao consumidor.

No entanto, a reforma trouxe uma redução de alíquota para o setor, que deverá recolher 60% da alíquota padrão (ou seja, cerca de 16,8%), e tomar créditos em suas aquisições de bens e serviços.

3. Simples Nacional

Até mesmo para as empresas enquadradas no Simples Nacional haverá alguns impactos, pois, além das mudanças dos tributos nas tabelas dos Simples, o IBS e a CBS poderão, opcionalmente, ser apurados por fora do Simples Nacional, algo que poderá influenciar na competitividade da empresa, pois poderá ou não gerar créditos para seus clientes.

De modo que, se a empresa estiver dentro de uma cadeia de comercialização, for atacadista, ou prestar serviços para outras empresas, precisará avaliar esta possibilidade e realizar uma escolha que poderá significar atrair mais ou menos clientes.

Para os estabelecimentos do ramo hoteleiro optantes pelo Simples Nacional, os impactos serão menores, pois as alíquotas serão mantidas, e não haverá pressão para recolher o IBS/CBS por fora do Simples, já que os adquirentes dos serviços de hotelaria não poderão tomar crédito do IBS/CBS.

4. Crédito Amplo e Nova Dinâmica da Cadeia

Já para as empresas do setor não optantes pelo Simples Nacional, os impactos serão maiores.

Com o crédito financeiro integral e não cumulatividade plena, os tributos pagos na compra de insumos, mercadorias, equipamentos e até serviços darão direito a crédito, o que pode reduzir o custo efetivo da carga tributária para empresas mais estruturadas.

No entanto, bares e restaurantes que não possuem estrutura contábil robusta, especialmente os de menor porte, podem ter dificuldades em se adaptar ao novo modelo, especialmente na gestão de créditos e apuração do imposto.

5. Redução da Guerra Fiscal e Maior Transparência

Com a unificação dos tributos e a cobrança no destino, a guerra fiscal entre estados e municípios tende a diminuir. Isso deve trazer mais previsibilidade e segurança jurídica, além de um sistema tributário mais transparente, o que beneficia empresários que atuam de forma regular.

6. Transição e Período de Adaptação

A transição será gradual:

A CBS começa a ser cobrada em 2026, com alíquota teste de 0,9%;

O IBS será introduzido em 2027, com alíquota de 0,1%;

A unificação completa ocorrerá até 2033, quando os tributos antigos serão totalmente extintos.

Esse período será fundamental para que o setor se adapte, reorganize sua estrutura tributária e possa avaliar os impactos reais das mudanças.

7. Regime Específico para o Setor e a Diferença da Tributação Atual

Hoje, as empresas do setor de bares e restaurantes que não são optantes pelo Simples Nacional, recolhem, por exemplo no Lucro Presumido, entre 9,13% e 10,00% do faturamento em tributos (afora os da folha de pagamento), entre IRPJ, CSLL, PIS, COFINS e ICMS.

A parte de IRPJ/CSLL, que corresponde a cerca de 2,28% a 3,08% da receita bruta, será mantida. Já o PIS, a COFINS e o ICMS, que correspondem a 6,85% do faturamento, serão substituídos pelo IBS e pela CBS.

A alíquota do IBS/CBS ainda não está definida, mas estima-se algo em torno de 28%, sendo que os bares e restaurantes recolherão uma alíquota reduzida, correspondente a 60% da alíquota padrão, ou seja, algo em torno de 16,8%. Em compensação, poderão tomar créditos na aquisição de bens, mercadorias e serviços.

Essa alíquota reduzida não se aplica para alimentos e bebidas adquiridos de terceiros, não preparados no estabelecimento (estimada em 28%), nem para bebidas alcoólicas mesmo que preparadas no estabelecimento.

E esse regime diferenciado com redução da alíquota também não se aplica para o fornecimento de alimentação para pessoa jurídica, sob contrato, classificada nas posições 1.0301.31.00, 1.0301.32.00 e 1.0301.39.00 da NBS ou por empresa classificada na posição 5620-1/01 da CNAE, caso em que se aplicará a alíquota cheia.

Considerações finais

Embora a reforma traga avanços importantes em termos de simplificação e transparência, os bares e restaurantes enfrentam riscos de aumento da carga tributária, especialmente os que não se enquadram no Simples ou operam com margens estreitas.

O setor precisa acompanhar de perto a regulamentação infraconstitucional, especialmente as definições sobre alíquotas diferenciadas, regimes específicos e compensações, buscando representação junto ao governo para garantir que as especificidades da atividade sejam consideradas.

As mudanças e os impactos serão grandes e dependem da análise de cada caso individualmente, sendo que o preparo e planejamento para tais mudanças podem significar o futuro de sua empresa.

Desse modo, o momento para se preocupar com o novo sistema tributário já é agora, e não apenas quando entrar em vigor.

Em caso de dúvidas, ou querendo realizar uma simulação ou estimativa, contate nosso time de especialistas.

Organização Contábil Abreu S/S LTDA – EPP

📧

📲 WhatsApp: (11) 93745-0101