Reforma Tributária e a Formação de Preços: O que Muda com o IVA no Brasil

A reforma tributária em andamento no Brasil representa uma das transformações mais significativas no sistema de arrecadação do país nas últimas décadas. Um dos principais impactos esperados está na formação de preços de bens e serviços, que deve passar por mudanças relevantes, principalmente com a substituição de tributos atuais por um novo modelo de Imposto sobre Valor Agregado (IVA).

Atualmente, o sistema tributário brasileiro é caracterizado por sua complexidade, com múltiplos impostos cobrados em diferentes esferas (federal, estadual e municipal), como ICMS, ISS, PIS, Cofins e IPI. Essa estrutura, que inclui também o peso do Imposto de Renda sobre a produção e o trabalho, gera cumulatividade, insegurança jurídica e custos elevados de conformidade, o que se reflete nos preços finais dos produtos e serviços.

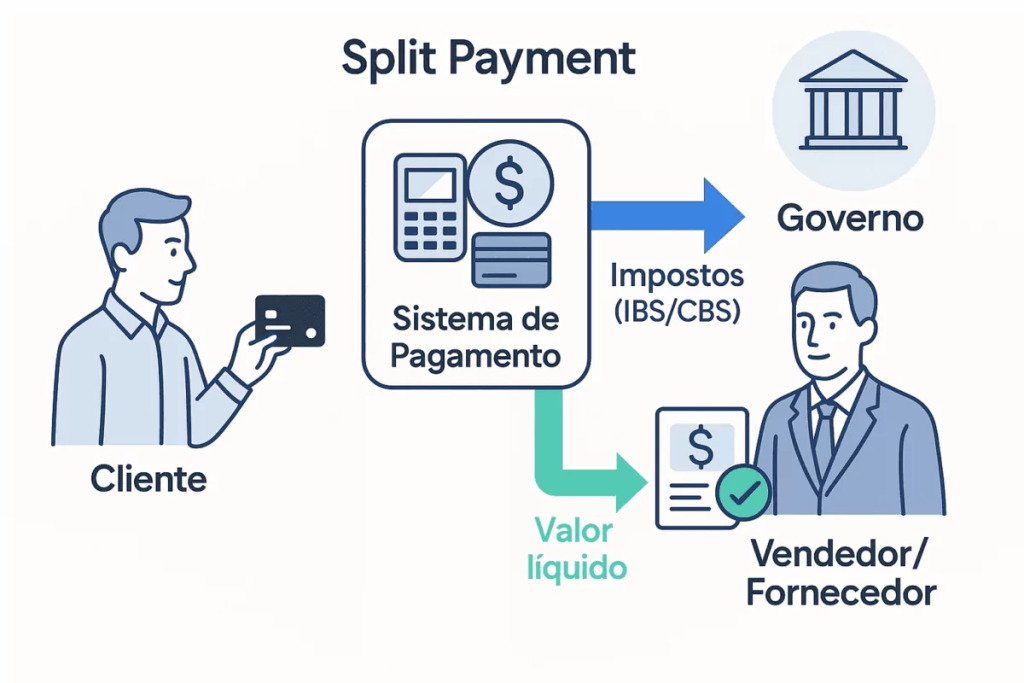

Com a reforma, esses tributos serão gradualmente substituídos por dois IVAs: o Imposto sobre Bens e Serviços (IBS), de competência estadual e municipal, e a Contribuição sobre Bens e Serviços (CBS), de competência federal. Esses impostos seguirão o princípio do crédito financeiro, ou seja, cada empresa poderá abater os impostos pagos nas etapas anteriores da cadeia produtiva, evitando a tributação em cascata.

Impactos Diretos na Formação de Preços

Essa mudança trará impactos diretos na formação de preços:

Mais transparência: O novo modelo permitirá ao consumidor entender melhor quanto está pagando de imposto em cada produto ou serviço, pois a alíquota total será explicitada.

Redução de distorções: Setores que hoje são mais tributados poderão ter alívio, enquanto outros que se beneficiavam de isenções ou regimes especiais poderão sofrer aumento da carga. Isso levará a uma realocação de preços relativos na economia.

Eficiência econômica: Com menos distorções e um sistema mais uniforme, empresas poderão tomar decisões de produção e precificação com base em critérios econômicos e não mais em benefícios fiscais locais.

Possível aumento ou redução de preços no curto prazo: A depender do setor e da região, alguns produtos e serviços poderão ter os preços ajustados. No longo prazo, espera-se uma tendência de redução de custos sistêmicos, o que pode contribuir para uma estabilização ou até queda dos preços em alguns segmentos.

Fim da guerra fiscal: Ao uniformizar a tributação, a reforma reduz a competição desleal entre estados e municípios, eliminando incentivos artificiais que distorcem a formação de preços.

A reforma tributária deve tornar a formação de preços mais racional, transparente e eficiente, contribuindo para um ambiente de negócios mais saudável e competitivo. No entanto, a transição exigirá atenção das empresas, que precisarão rever suas estratégias de precificação e estrutura de custos.

Análise Setorial: Impactos da Reforma Tributária na Formação de Preços

Indústria

Situação atual: A indústria brasileira é um dos setores mais prejudicados pela cumulatividade e complexidade do sistema atual. Paga tributos em várias etapas da cadeia produtiva, mas nem sempre consegue recuperar todo o crédito tributário.

Com a reforma:

Impacto positivo na formação de preços.

A substituição de tributos por um IVA não cumulativo reduz o “efeito cascata”, diminuindo o custo total dos produtos.

Melhora a competitividade da indústria nacional frente aos importados.

Produtos industriais podem ter redução de preço, especialmente os de longa cadeia produtiva.

Desafios:

Adequação dos sistemas de gestão e contabilidade.

Reavaliação de estratégias de precificação e contratos.

Comércio (atacado e varejo)

Situação atual: O comércio já consegue se beneficiar, em parte, do crédito tributário, mas ainda enfrenta insegurança jurídica e variações de alíquotas interestaduais de ICMS.

Com a reforma:

Formação de preços mais estável e previsível.

Fim da guerra fiscal facilita decisões logísticas e de precificação.

Possível neutralidade na carga para muitos segmentos, mas com impacto variado conforme o mix de produtos.

Desafios:

Ajustes nos preços de produtos que venham de setores que terão aumento de carga (como serviços).

Necessidade de repassar ou absorver variações setoriais da nova alíquota padrão.

Serviços

Situação atual: O setor de serviços, em especial os que têm poucos insumos (como educação, saúde, consultorias e advocacia), se beneficia hoje de carga tributária mais baixa devido ao regime cumulativo de PIS/Cofins.

Com a reforma:

Tendência de aumento da carga tributária.

Como há poucos insumos para gerar créditos, o setor não se beneficiará tanto da não cumulatividade.

Pode haver aumento nos preços dos serviços, principalmente os prestados a consumidores finais.

Exceções e compensações:

Algumas áreas, como saúde e educação, receberão tratamentos diferenciados (alíquotas reduzidas).

Empresas que prestam serviços a outras empresas (B2B) podem repassar o crédito, reduzindo o impacto final.

Desafios:

Readequação de modelos de negócios.

Comunicação clara com os clientes sobre eventual aumento de preços.

Agronegócio

Situação atual: O agro possui isenções e regimes especiais de tributação (ex: Lei Kandir), mas sofre com acúmulo de créditos de ICMS e complexidade no transporte interestadual.

Com a reforma:

Potencial de maior eficiência na cadeia produtiva.

A recuperação integral dos créditos pode reduzir o custo de produção.

Mais facilidade na comercialização interestadual e exportações, com simplificação tributária.

Possíveis impactos:

Produtos do agro podem ter redução de preço no longo prazo.

Algumas isenções podem ser revistas, exigindo compensações via crédito.

Desafios:

Adaptação de produtores rurais e cooperativas ao novo sistema.

Educação tributária para pequenos e médios produtores.

A reforma tributária traz a promessa de um sistema mais simples, neutro e transparente, mas os impactos não serão uniformes entre os setores.

Setores que têm muitos insumos e que podiam recuperar créditos tributários tendem a se beneficiar mais com a não‐cumulatividade (ex: indústria, agro).

Setores com pouca insumos dedutíveis e que prestam serviços diretamente ao consumidor final (ex: educação, serviços de consultoria) podem enfrentar aumento da carga tributária, o que pressiona para repassar esse custo ao consumidor (aumento do preço final).

Exemplificando a Formação de Preços no Setor de Serviços

Um setor com praticamente nenhuma espécie de insumo não cumulativo, como um serviço puro, baseado em mão-de-obra, paga hoje, no lucro presumido, cerca de 16,33% de impostos sobre a receita bruta (3,65% de PIS/COFINS, 5% de ISS e 7,68% ref a IRPJ e CSLL). Então, dentro de um preço de R$ 1.000,00, R$ 163,30 devem ser pagos em impostos, restando uma receita líquida de R$ 836,70 para a empresa.

A parte do PIS e COFINS, e do ISS, será substituída pelo IBS e pela CBS, com uma alíquota estimada de 27%, e essa parte será cobrada por fora, acrescentada ao preço.

Cenário 1: Mantendo a Receita Líquida (Sem Crédito)

Se não houver nenhum insumo para abatimento do IBS e da CBS, para restar o mesmo valor de R$ 836,70 para a empresa, o valor pago pelo consumidor deverá ser de R$ 1.144,22.

Isso se divide em: Preço de R$ 900,96 + 27% de IBS/CBS.

Recolhimento: R$ 243,26 de IBS/CBS e R$ 69,19 de IRPJ e CSLL.

Conclusão: Haveria um aumento de custo de 14,42% para o consumidor.

Cenário 2: Mantendo o Custo ao Consumidor (Sem Crédito)

Se o custo ao consumidor fosse mantido, com ele desembolsando os mesmos R$ 1.000,00, já com o IBS e a CBS, o preço deveria ser ajustado para R$ 787,40, sendo adicionado R$ 212,60 de IBS/CBS.

Nesse caso, após pagar o correspondente ao IRPJ e CSLL (R$ 60,47), o fornecedor ficaria com apenas R$ 726,93 líquido, uma redução de cerca de 13,2% em relação à receita líquida com os impostos atuais.

Cenário 3: Mantendo o Custo ao Consumidor (Com Crédito)

A situação mudaria caso houvesse insumos (bens e serviços) que gerassem crédito de IBS/CBS. Se, por exemplo, dentro do preço atual de R$ 1.000,00, houver R$ 400,00 de insumos que pudessem gerar crédito no regime da IBS e CBS, haveria R$ 108,00 de créditos.

Se fosse mantido o custo ao consumidor (R$ 1.000,00), sendo R$ 787,40 de preço e R$ 212,60 de IBS/CBS, o fornecedor pagaria cerca de R$ 60,47 de IRPJ e CSLL, e recolheria R$ 104,60 de IBS/CBS (R$ 212,60 de débito acrescido ao preço, menos R$ 108,00 de crédito sobre os insumos), restando-lhe líquido R$ 834,93, bem próximo do que lhe restava líquido com a tributação atual.

No comércio e na indústria, com uma maior intensividade de insumos dentro do sistema não-cumulativo, o impacto tende a ser menor, ou dependendo do caso, podendo ocasionar até uma redução de preços sem impactar na receita líquida do fornecedor.

Ou seja, a diferença entre setores implica que a formação de preços vai se ajustar de forma heterogênea:

Em alguns segmentos pode ocorrer redução de custo ou manutenção de margem.

Em outros, há necessidade de reajuste de preço (ou redução de margem) para acomodar a nova carga tributária.

A simplificação tributária e o fim da “guerra fiscal” podem reduzir custos de conformidade e logística, o que também pode ajudar a reduzir parte do impacto de preço.

Indústria e agronegócio tendem a ser beneficiados, com possíveis reduções nos preços.

Comércio deve experimentar estabilidade, mas precisará se adaptar.

Serviços, por outro lado, pode enfrentar aumento de carga e pressão para reajustar preços.

A transição será gradual, permitindo ajustes, mas é fundamental que empresas de todos os setores revisem seus modelos de formação de preços, margens de lucro e estratégias comerciais à luz das novas regras.

Em caso de dúvidas, ou querendo realizar uma simulação ou estimativa, contate nosso time de especialistas.

Organização Contábil Abreu S/S Ltda – EPP

Rua do Carmo, 112 – 7º andar – CJs. 71 e 72

Centro – São Paulo – SP

Tel: (11) 3242-8045 | WhatsApp: (11) 93745-0101

email: ocabreu@contabilabreu.com.br