Split Payment: O Fim das Notas Frias e da Sonegação com a Nova Cobrança do IBS e da CBS

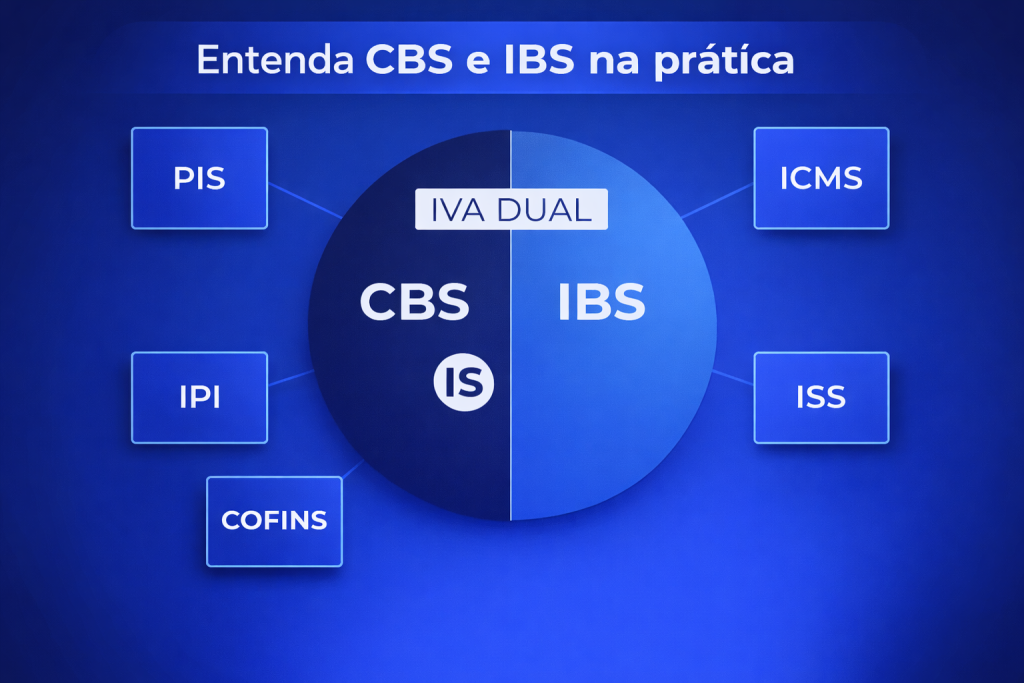

Com a promulgação da Emenda Constitucional nº 132/2023, que institui a Reforma Tributária sobre o consumo, o sistema tributário brasileiro passará por mudanças estruturais. Entre os principais mecanismos previstos para garantir maior eficiência e segurança fiscal está a introdução do split payment (pagamento fracionado) na arrecadação dos novos tributos: CBS (Contribuição sobre Bens e Serviços), de competência federal, e IBS (Imposto sobre Bens e Serviços), de competência compartilhada entre estados e municípios.

⚖️ Fundamento legal

A previsão do split payment está expressamente mencionada no texto da EC 132/2023, em seu:

Art. 156-B, §7º, inciso IV

“A lei complementar poderá estabelecer que o valor do imposto será recolhido diretamente ao ente federativo competente no momento do pagamento da operação.”

Esse mecanismo deverá ser disciplinado pela Lei Complementar do IBS e da CBS, atualmente em fase de tramitação no Congresso Nacional (projetos apresentados pelo governo federal em 2024). O split payment também constará dos regulamentos infralegais, como normas da Receita Federal, Comitê Gestor do IBS e convênios com instituições financeiras.

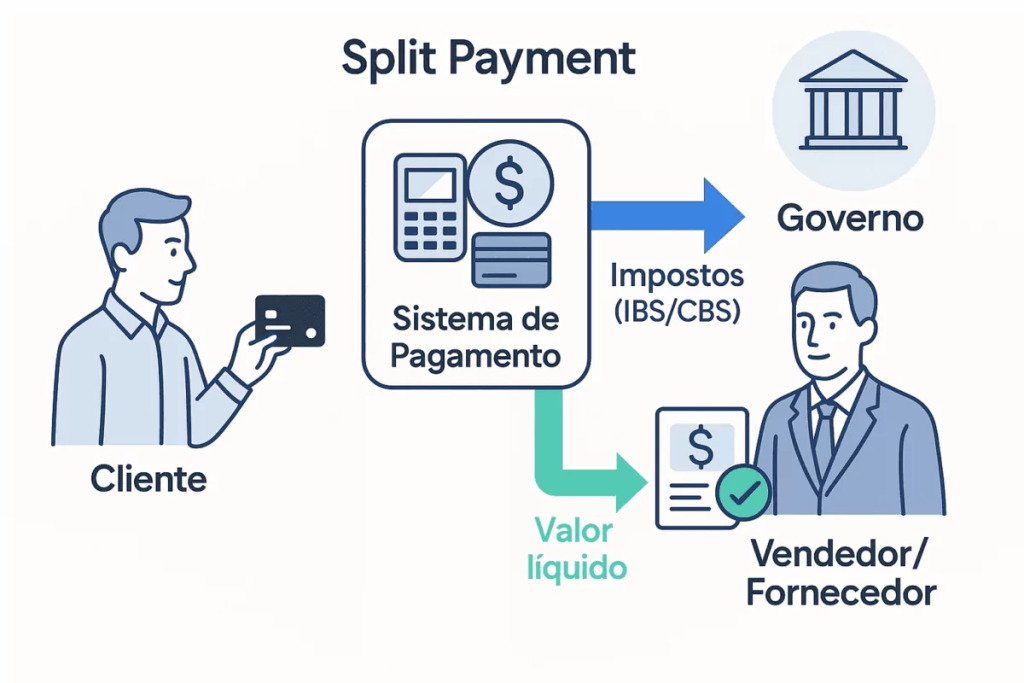

💡 O que é o Split Payment?

O split payment é um modelo em que o valor do imposto incidente na operação é retido automaticamente no momento do pagamento e repassado diretamente ao Fisco pela instituição financeira ou meio de pagamento.

Assim, a empresa fornecedora recebe apenas o valor líquido da operação, já descontado o tributo. O valor correspondente à CBS e ao IBS é direcionado de forma segregada à União, estados e municípios, conforme a legislação.

Exemplo ilustrativo:

- Valor da operação: R$ 10.000

- Alíquota total: 25% (CBS + IBS)

- Recebimento pelo fornecedor: R$ 7.500

- Recolhimento automático aos entes federativos: R$ 2.500

Esse processo será intermediado por instituições financeiras, meios de pagamento e sistemas autorizados, com base nas informações da nota fiscal eletrônica.

🎯 Objetivos do Split Payment

O modelo busca resolver falhas históricas do sistema atual de cobrança do ICMS, ISS, PIS e Cofins, com destaque para:

- ❌ Notas fiscais frias (sem operação real);

- ❌ Fraudes estruturadas e esquemas de geração de créditos indevidos;

- ❌ Quebra da cadeia de arrecadação, com inadimplência do imposto declarado.

O split payment tem como um de seus principais objetivos acabar com as chamadas “notas frias”, ou seja, documentos fiscais emitidos sem que a operação real ocorra — prática comum em esquemas de sonegação e geração de créditos indevidos de impostos.

Com o split payment:

- Só recebe o valor cheio quem está operando de forma regular;

- O imposto é pago diretamente ao Fisco no ato da transação, impedindo o não recolhimento;

- Reduz-se drasticamente o risco de créditos fictícios de IBS e CBS na cadeia de circulação de mercadorias e serviços;

- Facilita o rastreamento e a auditoria eletrônica em tempo real por parte das administrações tributárias.

Com o split payment, o recolhimento torna-se automático e vinculado diretamente ao pagamento eletrônico da operação, reduzindo a margem para fraudes e garantindo o crédito fiscal apenas quando o imposto tiver sido efetivamente recolhido.

🛠️ Impactos para as Empresas

A implementação do split payment exigirá adaptações tecnológicas e operacionais por parte dos contribuintes e dos seus fornecedores de sistemas:

- Integração com instituições financeiras e meios de pagamento

- O recolhimento será realizado por bancos, adquirentes e plataformas de pagamento digital, com base nas informações da nota fiscal eletrônica.

- Adequações em ERPs, sistemas de cobrança e emissão de documentos fiscais

- O modelo exigirá a correta parametrização das alíquotas de IBS e CBS, de acordo com a natureza da operação e a localização do destinatário.

- Conciliação e compliance fiscal automatizados

- A apuração de tributos passará a depender da consistência dos dados enviados no momento da venda, aumentando o rigor sobre NCM, CST, CFOP e demais códigos fiscais.

- Gestão de fluxo de caixa

- Como o imposto não transitará mais pela conta da empresa, haverá impacto direto sobre o caixa líquido disponível, especialmente em setores de margem apertada.

🔐 Segurança, Transparência e Automação

A proposta do split payment está sendo integrada ao novo modelo de documento fiscal digital que será usado para IBS e CBS, com forte base em integração bancária e cruzamento automatizado de dados.

Isso deve:

- Reduzir a burocracia e o custo de compliance para as empresas;

- Diminuir a necessidade de fiscalização presencial;

- Aumentar a segurança jurídica nas operações B2B e B2C;

- Estabelecer um ambiente mais justo de concorrência.

⚠️ O que as empresas precisam saber

- O modelo de split payment ainda está em fase de regulamentação e será implantado de forma gradual, com previsão de testes a partir de 2026, durante o período de transição da reforma tributária;

- As empresas deverão adequar seus sistemas de emissão de documentos fiscais, meios de pagamento e ERPs, garantindo compatibilidade com o modelo;

- Haverá maior necessidade de conformidade nas informações fiscais, já que erros podem comprometer tanto o recebimento quanto o recolhimento do imposto.

📅 Cronograma de Transição

De acordo com a EC 132/2023:

- 2026: Início da transição com cobrança teste da CBS (1%) e do IBS (1%);

- 2027 a 2032: Fase de transição, com redução gradual dos tributos atuais (PIS, Cofins, ICMS, ISS) e aumento da alíquota do IBS/CBS;

- 2033: Implantação definitiva do novo modelo, com extinção dos tributos anteriores e aplicação plena do split payment.

A implementação prática do split payment dependerá de regulamentação específica via lei complementar, normas da Receita Federal, Comitê Gestor do IBS e convênios com instituições financeiras.

✅ Recomendações

O split payment representa uma mudança estrutural no modelo de arrecadação tributária brasileira, com impactos diretos sobre:

- Contabilidade e escrituração fiscal;

- Sistemas de gestão e emissão de documentos;

- Fluxo financeiro e relacionamento com fornecedores e clientes.

Recomendamos que todas as empresas iniciem o quanto antes:

- O mapeamento dos impactos operacionais da reforma tributária;

- A atualização de seus sistemas e ERPs com fornecedores certificados;

- O diálogo com instituições financeiras e adquirentes, visando adequações às plataformas de split payment;

- O acompanhamento da tramitação da legislação complementar.

Nossa equipe está acompanhando de perto a regulamentação e está à disposição para prestar suporte técnico, fiscal e estratégico a sua empresa neste processo de transição.

O split payment do IBS e CBS representa um divisor de águas no combate à fraude fiscal no Brasil. Com a retenção automática do imposto no ato do pagamento, o sistema promete eliminar notas frias, reduzir a inadimplência tributária e tornar o ambiente de negócios mais transparente e eficiente.

Para empresas sérias e que atuam dentro da legalidade, trata-se de um avanço significativo, que traz mais segurança e previsibilidade. Mas será essencial se preparar para essa nova realidade, investindo em tecnologia, automação fiscal e atualização dos processos internos.

Em caso de dúvidas, contate nosso time de especialistas.

Organização Contábil Abreu S/S Ltda – EPP

Rua do Carmo, 112 – 7º andar – CJs. 71 e 72

Centro – São Paulo – SP

Tel: (11) 3242-8045 | WhatsApp: (11) 93745-0101

email: ocabreu@contabilabreu.com.br